このページの目次

【実例】その相続放棄、本当に大丈夫?あるご家族の決断

お父様が亡くなられてから2週間。葬儀や役所の手続きに追われる日々の中、長男であるご相談者様は、ある違和感に気づきました。

- いつも雑然としていた父の机が、妙に片付いている(通帳や契約書類が見当たらない)

- 現金派だったはずなのに、見慣れないクレジットカードが複数枚出てきた

- 消費者金融らしき会社からのダイレクトメールのハガキが、なぜか1枚だけ残されている

- 親族に尋ねると、「昔、事業で苦労した時期があったらしい」と、どこか口を濁す…

断片的な情報が、目に見えない借金の存在を匂わせます。インターネットで調べると、相続放棄には「原則3ヶ月」という期限があることを知り、焦りが募る長男。しかし、お母様は「放棄なんて縁起でもない。この家だってあるのに…」と強い抵抗感を示されています。

そんな中、ご相談に来られた長男がおっしゃった一言が、この問題の本質を突いていました。

「借金が“あるかもしれない”というだけで、母が大切にしているこの家まで失ってしまうのは怖いんです。でも、もし想像以上の借金があったら、家族が巻き込まれるのもっと怖い。私たちは、一体何を、どこまで調べれば、納得して判断できるのでしょうか?」

このご家族のように、情報が不十分な中で重大な決断を迫られる不安は、決して他人事ではありません。この記事では、相続放棄の判断において非常に重要となる「債務調査」について、私たち司法書士が実践する手法を具体的にお伝えしていきます。

相続放棄の判断は「債務調査」が9割である理由

相続と聞くと、まず「どんな財産が残されているか」に目が行きがちです。しかし、本当に大切なのは、プラスの財産(資産)とマイナスの財産(負債)のバランスを正確に把握すること。相続放棄をすべきかどうかの判断は、このバランスシートを正しく作れるかどうかにかかっています。

もし、調査が不十分なまま「大した借金はないだろう」と安易に相続してしまうと(これを単純承認といいます)、後から故人の連帯保証債務などが発覚し、ご自身の財産で返済を迫られるという最悪のケースも考えられます。

逆に、「借金があるらしいから」と慌てて相続放棄したものの、実はそれを上回る資産(例えば、価値の高い不動産や生命保険金など)が見つかり、大きな機会損失に繋がることも少なくありません。

相続を承認するか、放棄するかを決められる期間は、原則として「ご自身が相続人であることを知った時から3ヶ月以内」です。この熟慮期間はあっという間に過ぎてしまいます。だからこそ、限られた時間の中で、迅速かつ正確な債務調査を行うことが、ご家族の未来を守る上で何よりも重要になるのです。

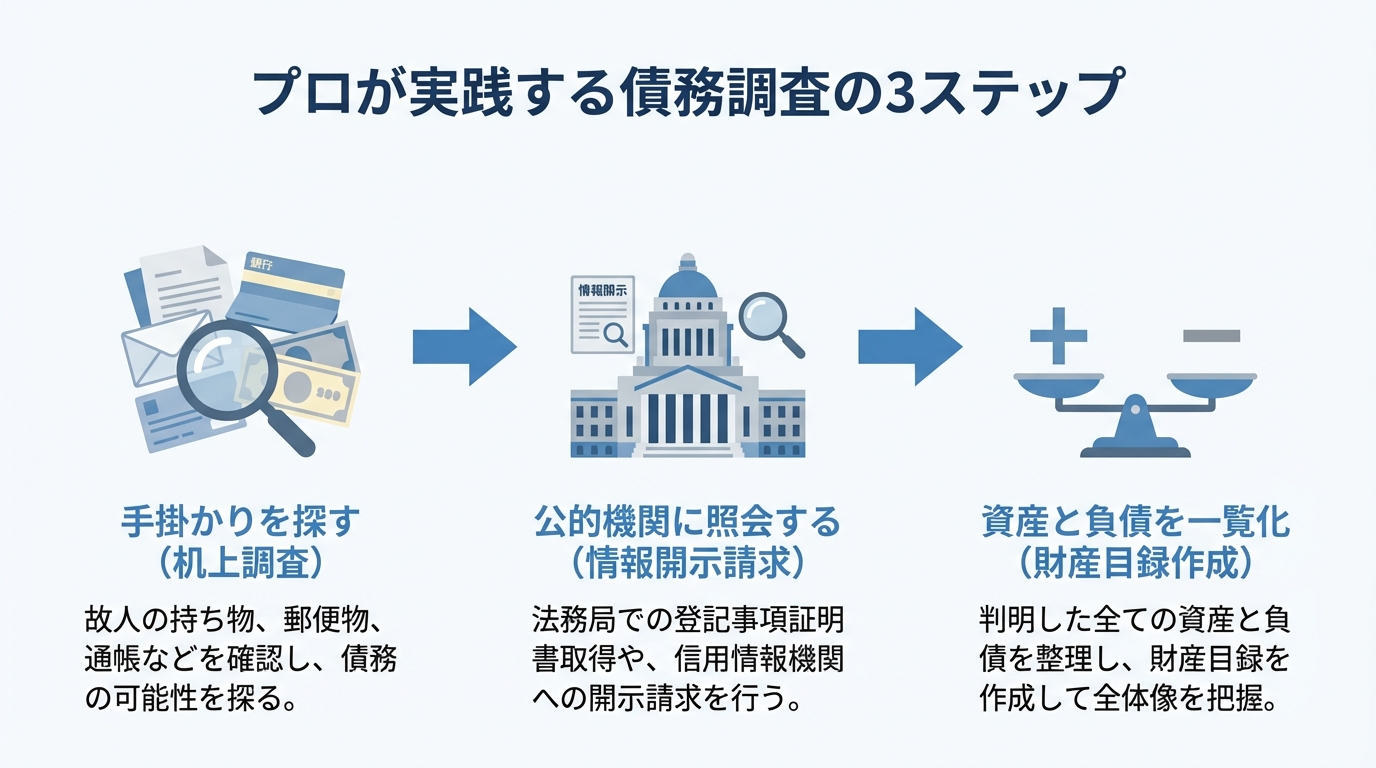

プロが実践する債務調査の3ステップ|全体像を掴む

「調査が重要といっても、何から手をつければいいのか…」と途方に暮れてしまうかもしれません。ご安心ください。私たち専門家が行う債務調査も、基本的には以下の3つのステップで進めていきます。まずは全体像を掴みましょう。

- ステップ1:手掛かりを探す(机上調査)

まず、故人の遺品の中から、債務の存在を示すあらゆる「手掛かり」を探し出します。郵便物や通帳、契約書類など、身近なところから調査を始めます。 - ステップ2:公的機関に照会する(情報開示請求)

ステップ1で見つけた手掛かりをもとに、信用情報機関へ情報の開示を請求します。これにより、故人がどのような金融機関から、どれくらいの借入れをしていたかを客観的なデータで把握します。 - ステップ3:資産と負債を一覧化し評価する(財産目録作成)

すべての調査結果を「財産目録」として一枚の紙にまとめ、プラスの財産とマイナスの財産を比較検討します。この目録をもとに、相続放棄をすべきか最終的な判断を下します。

この3つのステップを順番に進めることで、闇雲に探すのではなく、効率的に借金の全体像を明らかにすることができます。相続財産全体の調査については、ご自身で財産調査を進める方法もありますが、特に債務の調査は専門的な知識が求められる場面も少なくありません。

それでは、各ステップの具体的な内容を詳しく見ていきましょう。

ステップ1:故人の遺品から借金の手がかりを探す

債務調査の第一歩は、故人の生活空間に残されたヒントを探すことから始まります。まるで探偵のように、一つひとつの遺品に隠された意味を読み解いていく作業です。通帳の記録から、思わぬ財産が見つかることもありますが、今回は「借金」に焦点を当ててチェックポイントを見ていきましょう。

【最重要】預金通帳から「個人間の借金」を推測する方法

金融機関からの借入れは、後のステップで信用情報機関に照会すれば判明します。しかし、最も見つけにくく、かつ厄介なのが「個人間の借金」です。借用書が残されていないケースも多く、この存在を見逃すと後々大きなトラブルになりかねません。

私たち専門家が、借用書のない個人間の借金を疑うとき、最も重視するのが預金通帳の取引履歴です。以下のようなパターンが見られたら、注意が必要です。

- 毎月決まった日に、決まった金額が、特定の個人名義の口座に振り込まれている

- 毎月決まった日に、決まった金額が、現金で引き出されている(特に給料日直後など)

- 振込や出金の摘要欄に、「ヘンサイ」「リソク」といった記載や、個人名や会社名らしきメモ書きがある

これらの取引は、単なる仕送りや生活費の引き出しではなく、個人からの借金の返済である可能性を強く示唆します。たとえ金額が少額でも、長期間にわたって続いている場合、元本は相当な額に膨れ上がっているかもしれません。通帳は残高だけでなく、「誰に」「いつ」「いくら」送金・出金しているかというお金の流れにこそ、重要な情報が隠されているのです。

郵便物・契約書・カード類から分かること

次に、書類やカード類を確認します。書斎の引き出しや、普段は開けない棚の中なども念入りに探しましょう。

- 郵便物:消費者金融やクレジットカード会社からの督促状はもちろん、銀行からのローン返済予定表、公共料金や税金の滞納通知書なども負債の手がかりです。

- 契約書類:金銭消費貸借契約書(借用書)や、他人(友人や親族)の借金の連帯保証人になっている契約書が見つかることがあります。特に連帯保証は、信用情報で把握できる場合もありますが、契約内容によっては信用情報だけでは把握しきれないこともあるため、契約書が重要な手がかりとなる場合があります。

- カード類:お財布やカードケースの中に、不自然に多くのクレジットカードや消費者金融のカードローン用カードが入っていないか確認しましょう。契約している会社の数や種類を把握するのに役立ちます。

- その他:不動産の権利証(登記識別情報)に、担保権(抵当権など)が設定されている記載があれば、その不動産を担保にした借入れがある証拠です。また、貸金庫の中に重要な契約書が保管されている可能性もあります。

これらの手掛かりは、次のステップである「信用情報機関への開示請求」をどこに行うべきか特定するためにも、非常に重要な情報となります。

ステップ2:信用情報機関への開示請求で借金を特定する

ステップ1で集めた情報をもとに、いよいよ債務調査の核心である信用情報機関への情報開示請求を行います。信用情報機関とは、個人のローンやクレジットの契約内容、返済状況などを記録・管理している第三者機関です。日本には主に以下の3つの機関があり、それぞれ加盟している金融機関の種類が異なります。

| 機関名 | 主な加盟会社 | 主な情報 |

|---|---|---|

| JICC(日本信用情報機構) | 消費者金融、一部の信販会社・クレジットカード会社 | 消費者金融からの借入れ、キャッシングなど |

| CIC(株式会社シー・アイ・シー) | クレジットカード会社、信販会社、携帯電話会社 | クレジットカードの利用残高、ショッピングローン、携帯電話の割賦払いなど |

| 全国銀行協会(KSC) | 銀行、信用金庫、信用組合、政府系金融機関 | 銀行のカードローン、住宅ローン、自動車ローンなど |

故人の借金の全体像をできる限り正確に把握するためには、状況に応じてJICC・CIC・全国銀行協会(全国銀行個人信用情報センター)など複数の信用情報機関に情報開示請求を行うことが一般的です。どこかの機関への請求が漏れると、借入情報を見逃すリスクがあります。

相続人が開示請求を行う場合、基本的には郵送での手続きとなります。共通して、故人が亡くなったことと、ご自身が相続人であることがわかる戸籍謄本などが必要になりますが、機関ごとに必要書類や手数料が若干異なりますので、注意が必要です。

JICC(日本信用情報機構)への請求方法

主に消費者金融系の借入情報を管理しています。相続人が請求する場合、公式サイトから専用の申込書をダウンロードし、必要事項を記入します。故人の死亡が記載された戸籍謄本や、ご自身の本人確認書類、手数料分の定額小為替などを同封して郵送します。書類に不備がなければ、1週間から10日ほどで開示結果が送られてきます。

CIC(シー・アイ・シー)への請求方法

クレジットカードや信販会社の情報を主に扱っています。こちらも公式サイトから相続人用の郵送開示申込書を入手できます。必要書類はJICCとほぼ同じですが、求められる戸籍謄本の範囲などが異なる場合があるため、事前にサイトでしっかり確認しましょう。CICも同様に、申込書類を送付後、開示報告書が届くまで一定の期間を要します(申込み状況によっては時間がかかる場合があります)。

全国銀行協会(KSC)への請求方法

銀行ローンなどの情報を管理しています。他の2機関に比べて、必要書類がやや複雑な場合があります。登録情報開示申込書に加え、求められる戸籍謄本や本人確認書類の種類・組み合わせが細かく指定されているため、一つひとつ丁寧に準備する必要があります。こちらも郵送で申し込み、1週間から2週間程度で結果が送付されます。

ステップ3:調査結果を整理し、相続放棄を最終判断する

ステップ1と2の調査で、故人の資産と負債に関する情報が出揃いました。最後は、これらの情報を整理し、相続放棄をすべきか最終的な判断を下すステップです。

ここでおすすめしたいのが、「財産目録」の作成です。これは、相続財産を一覧表にまとめたもので、資産(プラスの財産)と負債(マイナスの財産)を並べて記載することで、財産の全体像を客観的に把握することができます。

冒頭の事例のご家族も、私たちのサポートのもと、このステップで財産の「見える化」を行いました。

【調査で判明したこと】

- 形式的な債務:信用情報機関の開示で、カードローンなどが合計約110万円あることが判明。

- 見えない債務:通帳の履歴から、個人への返済と思われる月5〜8万円の継続的な出金を確認(元本は不明)。さらに、親族の話から連帯保証債務の可能性も浮上(金額が全く読めず、リスクが非常に大きい)。

- 資産:ご自宅の不動産はあるものの、すぐに売却できるかは不透明。預貯金は想定よりもかなり少なかった。

この財産目録を前に、長男は初めて「相続放棄の判断は、借金の“有無”ではなく、資産と負債の総額、そして不確定なリスクの大きさで決めるべきなんだ」と深く納得されました。

結果として、このご家族は、金額が不明な個人間の借金や連帯保証という将来のリスクを重く見て、お母様とお子様全員で相続放棄を選択されました。その後、故人にお金を貸していたと主張する方から連絡がありましたが、私たちが窓口となって「相続放棄をした」旨を伝えることで、ご家族が直接対応する心理的な負担を大きく軽減することができました。

ご長男は最後にこうおっしゃいました。

「放棄って、ただの手続きの問題だと思っていました。でも実際は、調べ方が9割なんですね。もし自分たちだけで判断していたら、信用情報に出てきた借金だけで判断して相続してしまい、後からもっと大きな債務が出てきていたかもしれません…」

もし財産と債務のどちらが多いか判断が難しい場合は、資産の範囲内でのみ借金を返済する「限定承認」という選択肢もありますが、手続きが非常に複雑なため、専門家への相談が不可欠です。

財産目録の書式については、裁判所が提供しているものも参考になります。

参照:相続財産目録(裁判所)

調査が間に合わない…「3ヶ月の熟慮期間」を延長する方法

ここまで読んで、「こんなに調査することがあるのに、3ヶ月で終わるわけがない」と不安に思われた方もいらっしゃるかもしれません。特に、相続財産が全国に散らばっていたり、故人と疎遠で手掛かりが少なかったりするケースでは、期間内に調査を終えるのは困難です。

そのような場合は、家庭裁判所に「相続の承認又は放棄の期間の伸長の申立て」を行うことで、熟慮期間を延長してもらえる可能性があります。

この申立ては、3ヶ月の熟慮期間が経過する前に行う必要があり、故人の最後の住所地を管轄する家庭裁判所に申し立てます。申立てが認められれば、通常はさらに3ヶ月程度の期間が延長され、その間に落ち着いて調査を進め、冷静な判断を下すことができます。

「もう時間がない」と焦って不利益な判断をしてしまう前に、このような手続きがあることを知っておいてください。もちろん、この期間伸長の申立てについても、私たち司法書士が書類作成等のサポートを行うことが可能です。なお、死亡の事実を後から知った場合など、状況によっては3ヶ月を過ぎていても相続放棄が認められるケースもあります。

手続きの詳細については、裁判所のウェブサイトもご参照ください。

参照:相続の承認又は放棄の期間の伸長(裁判所)

まとめ|正確な債務調査が、家族の未来を守る第一歩です

相続放棄をすべきかどうかの決断は、ご家族のその後の人生を大きく左右する、非常に重いものです。そして、その判断の精度は、いかに正確な債務調査ができたかにかかっています。

この記事でご紹介したように、ご自身でできる調査もたくさんありますが、借用書のない個人間の借金や、見つけにくい連帯保証債務など、専門家の視点がなければ見抜けないリスクも確実に存在します。

「借金があるかもしれない」という漠然とした不安を抱えたまま、貴重な3ヶ月の熟慮期間を過ごしてしまうのは、非常にもったいないことです。何から手をつけていいか分からない、調査をしてみたけれど判断に迷う、という場合は、どうか一人で悩まずに、私たち専門家にご相談ください。

正確な調査に基づいた冷静な判断こそが、ご家族の未来を守る最善の道です。まずは、現状をお聞かせいただくことから、解決への第一歩を一緒に踏み出しましょう。

司法書士・行政書士・社会保険労務士いがり綜合事務所の司法書士 猪狩 佳亮(いがり よしあき)です。神奈川県川崎市で生まれ育ち、現在は遺言や相続のご相談を中心に、地域の皆さまの安心につながるお手伝いをしています。8年の会社員経験を経て司法書士となり、これまで年間100件を超える相続案件に対応。実務書の執筆や研修の講師としても活動しています。どんなご相談も丁寧に伺いますので、気軽にお声がけください。