Archive for the ‘コラム’ Category

相続した家を売る前にやるべき事とは?専門家が手順を解説

相続した家の売却、何から始める?よくあるご相談事例

親御様が亡くなり、ご実家を相続したものの、誰も住む予定がないため売却を考えている。しかし、いざ売却しようにも「何から手をつけて良いのか全くわからない」という方は少なくありません。

手続きの順番は?相続人同士で揉めないためには?税金はどれくらいかかるの?…考えれば考えるほど、不安は募るばかりですよね。

実際に、当事務所にもこのようなご相談がよく寄せられます。

【実際にあったご相談】

「父が亡くなり、空き家になった実家を売却したいと考えています。不動産会社に相談したところ、『まず相続登記をしてください』と言われました。相続人は母と兄弟3人ですが、遺産分割協議もまだで、何から始めればいいのか分かりません。」

【司法書士からのアドバイス】

このケースでは、売却活動よりも先に「相続人の確定」と「遺産分割協議」が必要です。誰が不動産を取得するのか決まらなければ相続登記ができず、登記が終わらなければ原則として売却も進められません。

一見遠回りに見えるかもしれませんが、売却を急いでいても、まずは登記までの流れを一つひとつ整理することで、結果的にその後の手続きがスムーズに進みます。

(この後、当事務所で相続財産の調査から遺産分割協議書の作成、相続登記までをサポートし、提携する信頼できる不動産会社をご紹介することで、売却まで円滑に進めることができました。)

あなたも、今まさに同じような状況で悩んでいるのではないでしょうか。

この記事では、相続した家を売却する前に確認しておきたい手続きの全体像と、一般的な進め方の順番を整理して解説します。個別の事情によって必要な対応は異なるため、不安がある場合は専門家に相談しながら進めることが大切です。

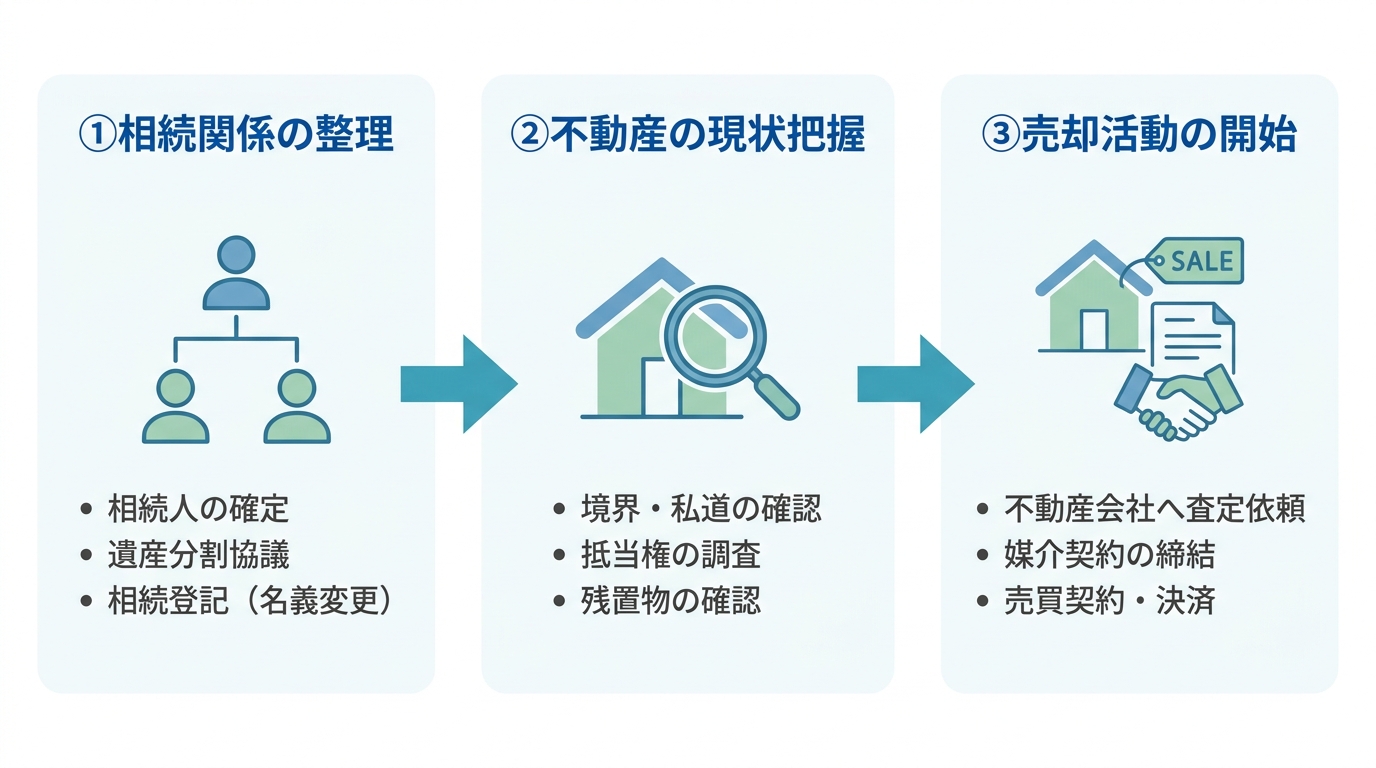

【全体像】相続した家の売却は「売る前」の準備が重要です

相続した家の売却を考えたとき、多くの方がやってしまいがちなのが、「とりあえず不動産会社に相談してみる」という行動です。

もちろん、最終的には不動産会社の協力が不可欠ですが、実はこの「いきなり相談」が、後々のトラブルや手続きの遅延を招く原因になりかねません。

- 「売買契約寸前で、まだ相続登記が終わっていないことが発覚し、契約が白紙に戻ってしまった…」

- 「兄弟の一人が売却に反対し始め、遺産分割協議がまとまらなくなった…」

- 「売却後に想定外の税金がかかることを知り、手元に残るお金がほとんどなかった…」

こうした事態を避けるために最も重要なこと。それは、本格的な売却活動に入る前の「準備」です。相続した不動産を売却するメリット・デメリットをしっかり理解した上で、正しい手順で準備を進めることが、スムーズな売却につながります。

この図のように、まずは相続に関する問題をクリアにし、不動産の法的な状態を整える。そして、不動産の物理的な状況を把握する。この2つの準備が完了して、その後に本格的な売却活動へ進みやすくなります。相続不動産の売却では、売却前の準備を丁寧に進めることが重要です。

司法書士が解説!売却前にやるべき7つのステップと順番

ここからは、相続した家を売却するために「売る前に」やるべきことを、7つの具体的なステップに分けて、時系列で詳しく解説していきます。ご自身の状況と照らし合わせながら、読み進めてみてください。

ステップ1:相続人を確定させる【最重要】

売却準備の最初に確認したい手続きが「相続人の確定」です。

なぜなら、後のステップで解説する「遺産分割協議」は、相続人全員の参加が絶対条件だからです。一人でも欠けていると、その協議は法的に無効になってしまいます。

「相続人なんて、家族なんだから分かっているよ」と思われるかもしれません。しかし、法的な相続人を確定させるためには、亡くなった方(被相続人)の「生まれてから亡くなるまでの連続した全ての戸籍謄本(除籍謄本、改製原戸籍謄本など)」を取得して、法的な親子関係・婚姻関係を証明する必要があります。

本籍地を何度も変更している方の場合、日本全国の市区町村役場に請求しなければならず、この作業だけでも大変な手間と時間がかかります。

そして、この戸籍調査の過程で、

- 前の配偶者との間に子どもがいた

- 認知している子どもがいた

など、ご家族が知らなかった相続人の存在が判明するケースも決して珍しくありません。万が一、先に亡くなっているお子様がいる場合には、そのお子様の子、つまりお孫さんが相続人となる代襲相続が発生することもあります。ご自身での判断は禁物です。まずは正確な戸籍調査で相続人を確定させることが、全ての始まりとなります。

相続登記の手続きについて、法務局が発行しているガイドブックも参考になります。

参照:法務局の相続登記ガイドブック【相続登記ガイドブック】

ステップ2:遺産分割協議で家の取得者を決める

相続人全員が確定したら、次にその全員で遺産の分け方を話し合う「遺産分割協議」を行います。

ご実家を売却することが前提の場合、最も一般的な分け方が「換価分割(かんかぶんかつ)」です。これは、相続人のうちの誰か一人が代表して不動産を相続・売却し、その売却代金を他の相続人と法律で定められた割合(法定相続分)など、協議で決めた割合に応じて分配する方法です。

換価分割は、不動産という分けにくい財産を現金化することで、1円単位で公平に分配できるという大きなメリットがあります。長年連絡を取っていなかったような、疎遠な兄弟がいる場合でも、トラブルになりにくい分け方と言えるでしょう。

相続人全員の合意が形成されたら、その内容を証明するために「遺産分割協議書」という正式な書類を作成します。この書類には、相続人全員が署名し、実印を押印。さらに、各自の印鑑証明書を添付する必要があります。この遺産分割協議書が、次のステップである相続登記の申請に不可欠な書類となります。

ステップ3:相続登記(名義変更)を申請する

遺産分割協議書が完成したら、いよいよ不動産の名義を亡くなった方から、協議で決まった相続人へと変更する「相続登記」を法務局に申請します。

2024年4月1日から相続登記の申請が義務化され、正当な理由なく登記をしないと過料の対象となる可能性があります。そして何より、この相続登記を完了させなければ、原則として不動産を売却することはできません。

亡くなった方の名義のままでは、買主への所有権移転登記を進める前提として相続登記が必要になるため、売却手続きに支障が生じます。相続登記にかかる期間はケースバイケースですが、準備から完了まで数ヶ月を要することも珍しくありません。

【司法書士の実務メモ】相続登記で詰まりやすいポイント

相続登記はご自身でも申請できますが、専門的な書類が多く、不備があると法務局から何度も補正(修正)の指示があり、大幅に時間がかかってしまうことがあります。特に、以下のような点でつまずく方が多い印象です。

- 戸籍謄本の不足:「生まれてから亡くなるまで」の戸籍が1通でも欠けていると申請は通りません。

- 遺産分割協議書の不備:不動産の表示(所在、地番、家屋番号など)が登記簿通りに正確に記載されていない、相続人全員の実印押印・印鑑証明書がない、などの不備は受理されません。

- 相続人の住民票:被相続人の最後の住所と登記簿上の住所が異なる場合、そのつながりを証明する「戸籍の附票」などが必要になります。

こうした細かなチェックポイントをクリアし、スムーズに登記を完了させるためにも、ご自身での対応が難しい場合は、司法書士への相談を検討するとよいでしょう。

ステップ4:売却の前に不動産の現状を調査する

相続登記の手続きと並行して、あるいは完了後に必ず行っておきたいのが、売却対象となる不動産の「現状調査」です。後々のトラブルを防ぎ、スムーズな売却を実現するために、以下の点は最低限確認しておきましょう。中には未登記建物が見つかることもあります。

- 境界の確認

隣地との境界が曖昧だと、売却後に買主と隣人がトラブルになる可能性があります。土地家屋調査士に依頼して境界を確定させる「確定測量」が必要になるケースもあります。 - 私道の有無と権利関係

土地に面している道路が公道ではなく私道の場合、その私道の所有関係や通行・掘削の承諾の有無などが売却価格に大きく影響します。私道に関する取り決めが書かれた書類がないか探したり、法務局で調査したりする必要があります。 - 抵当権の残存

亡くなった方が住宅ローンを組んでいた場合、完済していても抵当権の登記が残ったままになっていることがあります。また、何十年も前に設定された、今はもう存在しない会社の古い抵当権が残っていることも。売却するためには、これらの抵当権を抹消する手続きが必須です。

これらの調査は専門的な知識を要するため、司法書士や土地家屋調査士といった専門家に相談しながら進めるのが安心です。

ステップ5:査定依頼と残置物処分の最適なタイミング

「家の中の荷物(残置物)を全部片付けてからでないと、不動産会社に査定を頼めないのでは?」と心配される方も多いですが、そんなことはありません。

【実際にあったご相談】

「両親が長年住んでいた家なので、家具や荷物が大量に残っています。先に全て片付けるべきなのか、それとも査定を受けてからでもいいのでしょうか。」

【司法書士からのアドバイス】

必ずしも片付けを終えてから査定を受ける必要はありません。残置物がある状態でも査定は可能です。むしろ、先に複数の不動産会社に査定を依頼して売却価格の相場観を掴み、売却方針を決めてから不用品処分や遺品整理を進める方が効率的なケースも多いです。

(このケースでは、当事務所が窓口となり、相続登記・売却準備・残置物処分を並行して進めるスケジュールをご提案。提携の残置物処分業者や不動産業者と連携し、売却までワンストップで解決することができました。)

まずは現状のまま査定を受け、売却の見通しを立てましょう。買主によっては「荷物をいくつか残してほしい」と希望する場合や、「更地にして売りたい」など、売却方針によって処分の仕方が変わることもあります。焦って処分を始める前に、まずは査定を通じて専門家である不動産会社の意見を聞くことが大切です。空き家の管理には様々なリスクが伴うため、効率的に進めたいところです。

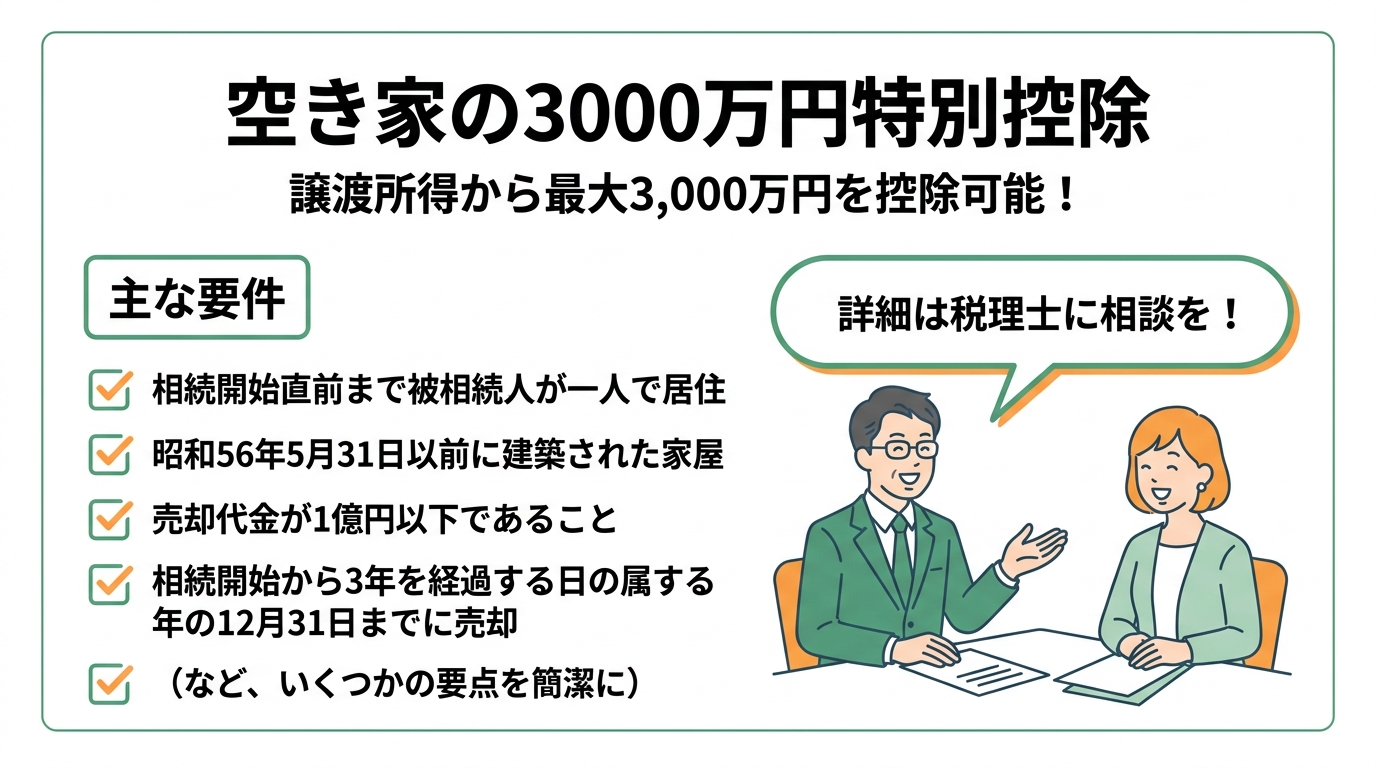

ステップ6:税金の概算を把握する

売却後の手取り額を大きく左右するのが「税金」です。売却前にどのくらいの税金がかかる可能性があるのか、概算だけでも把握しておくと安心です。

不動産を売却して利益(譲渡所得)が出た場合、その利益に対して「譲渡所得税(所得税・住民税)」が課税されます。この税金は、換価分割を行う場合など、特に注意が必要です。

ただし、一定の要件を満たせば、税金の負担を大幅に軽減できる特例が用意されています。代表的なものが「被相続人の居住用財産(空き家)を売ったときの特例」で、一定の要件を満たす場合に、譲渡所得から最高3,000万円を控除できる制度です。なお、相続人の数などによって控除額が異なる場合があります。

【実際にあったご相談】

「実家を売れば現金化できますが、相続税や譲渡所得税がどのくらいかかるのか分かりません。税金が心配で売却を決断できません。」

【司法書士からのアドバイス】

相続登記は司法書士、相続税・譲渡所得税の計算や申告は税理士が専門です。売却前の段階で税理士とも連携して税額を試算しておくことで、「売った後に想定外の税金が発生し、手元にお金が残らなかった」という最悪の事態を防ぐことができます。

(このケースでは、当事務所が提携する税理士と共同でご面談を実施。手取り額が明確になったことで、お客様は安心して売却を進めることができ、大変お喜びいただけました。)

税金の計算は非常に複雑で専門性が高いため、必ず税理士に相談しましょう。司法書士にご相談いただければ、適切なタイミングで信頼できる税理士をご紹介することも可能です。

ステップ7:不動産会社を選び、媒介契約を結ぶ

これまでのステップ1から6までの準備がすべて整って、ようやく不動産会社と「媒介契約」を結び、本格的な売却活動がスタートします。

不動産会社を選ぶ際は、複数の会社に査定を依頼し、査定額だけでなく、

- 査定価格の根拠を明確に説明してくれるか

- その地域での売却実績が豊富か

- 担当者とコミュニケーションが取りやすく、信頼できるか

といった点を総合的に比較検討することが大切です。相続した不動産は、共有者が行方不明といった複雑な事情を抱えていることもあり、相続案件に精通した不動産会社を選ぶことも重要です。

媒介契約には、複数の会社に依頼できる「一般媒介契約」と、1社に絞って依頼する「専任媒介契約」「専属専任媒介契約」の3種類があります。それぞれのメリット・デメリットを不動産会社からしっかり説明してもらい、ご自身の状況に合った契約形態を選びましょう。

相続した家の売却は司法書士に相談するメリット

ここまで、相続した家を売る前にやるべき7つのステップを解説してきましたが、いかがでしたでしょうか。「思ったよりやることが多くて大変そうだ…」と感じた方も多いかもしれません。

戸籍の収集、遺産分割協議書の作成、複雑な登記申請、不動産の権利関係の調査、そして税金の問題。これら全てを、ご家族を亡くされた悲しみの中で、ご自身たちだけで進めるのは精神的にも時間的にも大きな負担となりますし、手続きのどこかでミスがあれば、売却がストップしてしまうリスクもあります。

そんな時こそ、私たち司法書士のような専門家を頼ってください。相続不動産の売却において、司法書士にご相談いただくことには、以下のような大きなメリットがあります。

- 手続きの全体像を整理し、最適な段取りを組んでくれる

何から手をつけるべきか分からない状況でも、司法書士が全体の流れを整理し、今何をすべきか、次は何をすべきかを明確に示します。複数の手続きの順番を整理し、必要な対応を進めやすくします。 - 戸籍収集や登記申請の負担を軽減できる

時間と手間のかかる戸籍謄本の収集、専門知識が必要な遺産分割協議書の作成、法務局への相続登記申請について、司法書士が必要な範囲でサポートします。 - 各専門家との「窓口」となり、ワンストップで解決に導ける

不動産の売却には、税理士(税金)、土地家屋調査士(境界)、不動産会社(売却活動)など、様々な専門家の協力が必要です。司法書士が必要に応じて各専門家と連携することで、お客様が相談先を探す負担を軽減し、手続きを進めやすくします。

良い相続に強い司法書士は、単に登記手続きをするだけではありません。相続から売却完了までの流れを整理し、状況に応じた進め方を一緒に検討する相談相手です。

もしあなたが今、相続したご実家の売却でお悩みなら、一人で抱え込まずに、まずはお気軽にご相談ください。

司法書士・行政書士・社会保険労務士いがり綜合事務所の司法書士 猪狩 佳亮(いがり よしあき)です。神奈川県川崎市で生まれ育ち、現在は遺言や相続のご相談を中心に、地域の皆さまの安心につながるお手伝いをしています。8年の会社員経験を経て司法書士となり、これまで年間100件を超える相続案件に対応。実務書の執筆や研修の講師としても活動しています。どんなご相談も丁寧に伺いますので、気軽にお声がけください。

死亡した月の年金はどうなる?未支給・返還の違いを専門家が解説

「父が亡くなった月の年金、どうすれば?」事務所に寄せられるご相談

ご家族が亡くなられた後、悲しむ間もなくさまざまな手続きに追われる中で、ふと故人の通帳を見て手が止まることがあります。

当事務所にも、四十九日を終えた頃に、相続人の方が故人の通帳を手に、このようなご相談にいらっしゃることが少なくありません。

「父が亡くなりました。亡くなった月の年金は日割りで計算されて減ってしまうのでしょうか?

また、市役所に死亡届を出しましたが、次回の年金振り込みは自動的に止まるのでしょうか? もし亡くなった後に年金が振り込まれてしまった場合、返還が必要なのか教えてください。」

「亡くなったのに、年金が振り込まれている…このお金、どうしたらいいの?」

「手続きを間違えて、もらえるはずの年金をもらい損ねたり、逆に不正受給だと言われたりしないだろうか…」

こうした不安は、ごく自然なものです。年金の仕組みは少し複雑で、特にご家族が亡くなられた直後の慌ただしい中では、どこから手をつけていいか分からなくなってしまいますよね。

ご安心ください。この記事では、相続手続きの専門家である社会保険労務士が、死亡後の年金に関するあらゆる疑問にお答えします。この記事を最後までお読みいただければ、

- 死亡した月の年金は「もらえる」のか「返す」のか

- 「未支給年金」と「過払い年金」の明確な違い

- 具体的な手続きの流れと必要書類

が、すべてクリアになります。正しい知識を身につけ、落ち着いて手続きを進めていきましょう。故人が残してくれた大切な年金を、適切に受け取るためのお手伝いができれば幸いです。このテーマの全体像については、亡くなった親の契約整理|公共料金・賃貸・保険の手続きリストで体系的に解説しています。

死亡した月の年金、3つの基本ルールをまず理解しよう

複雑に見える死亡後の年金手続きですが、最初に3つの基本ルールを押さえておけば、全体像がぐっと理解しやすくなります。まずはこの大原則から見ていきましょう。

①死亡した月までの年金は全額もらえる【日割り計算なし】

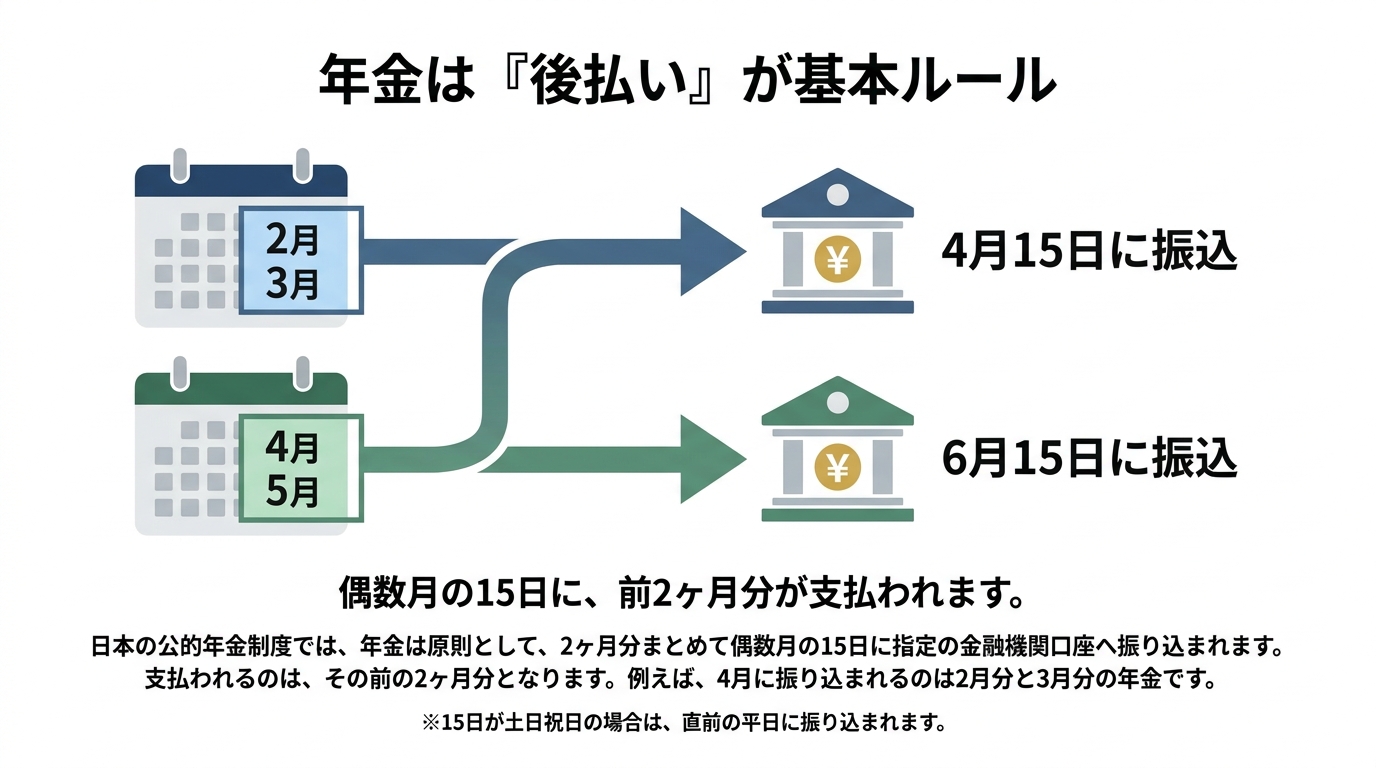

多くの方が誤解されている点ですが、年金は日割りで計算されることはありません。年金の受給権は、亡くなった「月」単位で考えます。

つまり、月の初めである3月1日に亡くなっても、月末の3月31日に亡くなっても、3月分の年金は満額受け取る権利があります。

この「亡くなった月までの年金を受け取る権利」が、後ほど詳しく解説する「未支給年金」の根拠となります。まずは「死亡月分までは、まるまる1ヶ月分もらえる」と覚えておきましょう。

②なぜ問題が起きる?原因は「年金の後払い制度」

では、なぜ「もらい過ぎ」や「もらい損ね」といった問題が起きてしまうのでしょうか。その根本的な原因は、年金が「後払い」であるという仕組みにあります。

年金は、偶数月の15日に、その前月と前々月の2ヶ月分がまとめて振り込まれるルールになっています。

- 4月15日に振り込まれるのは → 2月分と3月分の年金

- 6月15日に振り込まれるのは → 4月分と5月分の年金

- 8月15日に振り込まれるのは → 6月分と7月分の年金

このように、実際に年金を受け取る権利が発生した月と、口座に入金される日には、常にタイムラグが生じます。このタイムラグがあるために、亡くなった後に年金が振り込まれてしまい、「このお金はどうすればいいの?」という混乱が生まれてしまうのです。

③手続きしないとどうなる?2つのリスク

もし、ご家族が亡くなった後に年金の手続きを何もしなかった場合、どうなるでしょうか。実は、正反対に見える2つのリスクが同時に発生する可能性があります。

- もらい損ねのリスク:本来受け取れるはずだった「未支給年金」を請求しないままでいると、原則として「受給権者(死亡者)の年金の支払期月の翌月の初日」から5年で時効となり、受け取れなくなってしまいます。

- 返還義務のリスク:年金の受給停止手続きをしないと、亡くなった月の翌月分以降の年金も振り込まれ続けてしまいます。これは「過払い」となり、後で返還しなければなりません。

「後払い制度」という仕組みがあるからこそ、「本来もらえるはずだった未払い分」と「本来もらえないはずの支払い済み分」が同時に存在しうるのです。だからこそ、速やかに正しい手続きを行うことが非常に重要になります。

【ケース別】これは「未支給年金」か「返還すべき年金」か

ここからは、具体的なケースをもとに、ご自身の状況が「未支給年金(もらえるお金)」なのか、「過払い年金(返すお金)」なのかを判断する方法を見ていきましょう。一番のポイントは、「いつ亡くなったか」と「いつ振り込まれた年金か」です。

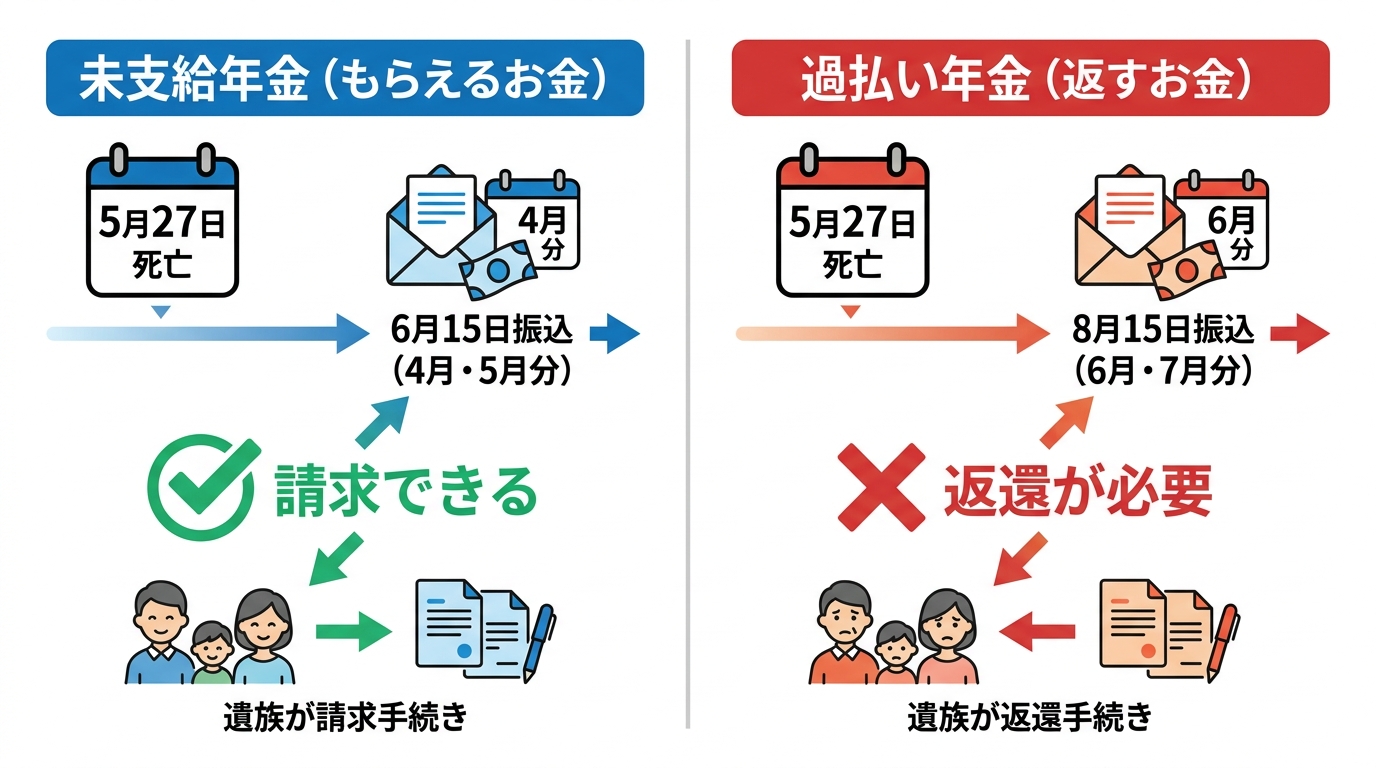

返還は不要!「未支給年金」として請求できるケース

「未支給年金」とは、亡くなった方が受け取る権利があったにもかかわらず、まだ支払われていなかった年金のことです。これは、ご遺族が正当に請求できるお金であり、返還する必要は全くありません。

【具体例】5月27日に亡くなった場合

- 亡くなった方が受け取る権利があるのは「5月分」までの年金です。

- 年金の後払い制度により、4月分と5月分の年金は「6月15日」に振り込まれます。

- この6月15日に振り込まれた年金は、亡くなった方が受け取るはずだった4月・5月分なので、全額が「未支給年金」となります。

この場合、ご遺族が「未支給年金請求」の手続きをすることで、正当に受け取ることができます。

ちなみに、この未支給年金は法律上、相続財産ではなく、受け取った遺族の一時所得として扱われます。そのため、遺産分割の対象にはなりません。

返還が必要!「過払い」となるケース

一方、「過払い(過誤払)」とは、亡くなった月の翌月分以降の、本来受け取る権利のない年金が誤って振り込まれてしまったケースを指します。これは国のものですから、速やかに返還しなければなりません。

過払いは、年金事務所での受給停止手続きが間に合わなかった場合に発生します。

【具体例】5月27日に亡くなった場合

- 6月15日の振込(4月・5月分)は「未支給年金」として受け取れます。

- しかし、年金の死亡手続きが遅れると、さらに8月15日にも年金(6月・7月分)が振り込まれてしまうことがあります。

- 亡くなったのは5月なので、6月分以降の年金を受け取る権利はすでにありません。

- したがって、8月15日に振り込まれた年金は、全額が「過払い」となり、返還が必要です。

これは意図的な不正受給でなくても発生してしまう事態です。過払いが起きても、慌てずにきちんと手続きをすれば問題ありませんので、ご安心ください。

死亡後の年金手続き3ステップ|期限と必要書類を解説

それでは、実際にどのような手順で手続きを進めればよいのでしょうか。やるべきことは、大きく分けて3つのステップです。この流れに沿って、一つずつ確実に進めていきましょう。

ステップ1:年金の受給を止める(年金受給権者死亡届)

まず最初に行うべき、最も重要な手続きが年金の受給を止めることです。これをしないと、過払いがどんどん発生してしまいます。

この手続きには「年金受給権者死亡届(報告書)」を提出します。提出期限が非常に短いため、注意が必要です。

- 提出先:年金事務所または年金相談センター

- 提出期限:

- 厚生年金:死亡日から10日以内

- 国民年金:死亡日から14日以内

- 主な必要書類:

- 年金受給権者死亡届(報告書)

- 亡くなった方の年金証書

- 死亡の事実がわかる書類(戸籍抄本、死亡診断書のコピーなど)

ただし、日本年金機構にマイナンバーが登録されている方の場合、原則としてこの「年金受給権者死亡届」の提出は不要です。住民基本台帳ネットワークシステムを通じて死亡情報が連携されるためです。ご自身の状況が分からない場合は、管轄の年金事務所に確認してみましょう。

より詳しい情報については、日本年金機構の公式サイトもご確認ください。

ステップ2:未支給年金を請求する

次に、「もらえるお金」である未支給年金を請求する手続きです。この請求ができる遺族の範囲と優先順位は法律で決まっています。

- 請求できる遺族の範囲:亡くなった方と生計を同じくしていた、①配偶者、②子、③父母、④孫、⑤祖父母、⑥兄弟姉妹、⑦それ以外の3親等内の親族

- 提出先:年金事務所または年金相談センター

- 提出期限:死亡日から5年以内

- 主な必要書類:

- 未支給年金・未支払給付金請求書

- 亡くなった方の年金証書

- 亡くなった方と請求者の続柄がわかる書類(戸籍謄本など)

- 亡くなった方と請求者の生計同一関係がわかる書類(住民票など)

- 請求者の預金通帳

特に重要なのが「生計を同一にしていたこと」の証明です。同居していれば住民票で証明できますが、別居していた場合は、仕送りの事実がわかる通帳のコピーや、「生計同一関係に関する申立書」に第三者の証明を添えるなど、追加の書類が必要になることがあります。

請求書の書き方などは、以下の動画も参考になります。

参照:年金受給権者死亡届兼未支給年金・未支払給付金請求書の …|日本年金機構

ステップ3:過払い年金を返還する

万が一、過払いが発生してしまった場合の返還手続きです。手続き自体は難しくありません。

- 年金事務所に連絡:まず、故人の年金証書に記載されている年金事務所に連絡し、亡くなった後に年金が振り込まれたことを伝えます。

- 「返納通知書」の受領:連絡後、年金事務所が過払い額を計算し、遺族宛に「返納通知書(納付書)」を送付してきます。自分で金額を計算する必要はありません。

- 金融機関で納付:届いた納付書を使って、銀行や郵便局などの金融機関で指定された金額を納付すれば、手続きは完了です。

故人の口座が凍結されていても、過払い年金が発生している場合は返納が必要になるため、年金事務所からの返納通知書の案内に従って、相続財産の状況も踏まえつつ対応しましょう。

死亡後の年金に関するよくある誤解とQ&A

最後に、ご遺族の方が特に誤解しがちなポイントや、よくいただくご質問について、Q&A形式で分かりやすくお答えします。

Q. 故人の口座が凍結される前に、振り込まれた年金を引き出して使ってもいいですか?

A. 原則として、安易に引き出すのは避けてください。

故人の口座から預金を引き出す行為は、たとえ葬儀費用などに充てる目的であっても、多くのリスクを伴います。特に年金の場合、そのお金が「未支給年金(もらえるお金)」なのか「過払い年金(返すお金)」なのかによって、意味合いが全く異なります。

もし過払い分とは知らずに使ってしまった場合、後で返還を求められても手元にお金がなく、困ってしまう可能性があります。さらに、相続放棄を検討している場合、故人の財産に手をつける行為は「相続を承認した」とみなされ、相続放棄ができなくなる重大なリスクも潜んでいます。亡くなった後の口座凍結前の引き出しは、後のトラブルの元です。まずは手を付けず、専門家にご相談ください。

Q. 未支給年金は相続財産として、遺産分割の対象になりますか?

A. いいえ、未支給年金は相続財産ではなく、遺産分割の対象にはなりません。

これは重要なポイントです。未支給年金は、民法上の「相続財産」ではなく、年金法に基づいて「ご遺族自身の権利」として支払われるものです。そのため、請求して受け取った遺族の方の固有の財産(税法上は一時所得)となります。

ですから、他の相続人と遺産分割協議を行う際に、未支給年金を分ける必要はありません。この点を理解しておくと、相続人間の無用なトラブルを避けることにつながります。

Q. 手続きを忘れていたら、どうなりますか?罰則はありますか?

A. 「うっかり忘れていた」場合と「意図的に隠していた」場合で大きく異なります。

もし、単に手続きを忘れていて過払いが発生してしまった場合、気づいた時点ですぐに年金事務所に連絡し、返還手続きを行えば、通常は罰則が科されることはありません。大切なのは、誠実に対応することです。

一方で、死亡の事実を隠して意図的に年金を受け取り続ける「不正受給」は、悪質な行為とみなされ、年金法に基づき3年以下の懲役または100万円以下の罰金が科される可能性があります。いずれにせよ、「気づいたらすぐに年金事務所へ連絡する」ことが鉄則です。

Q. 死亡届を市役所に出せば、年金も自動で止まりますか?

A. 原則として、自動では止まりません。ただし、例外もあります。

多くの方が誤解されていますが、市役所への「死亡届」の提出と、年金事務所への「年金受給権者死亡届」の提出は、根拠となる法律も手続きも全くの別物です。そのため、市役所に届け出ただけでは、年金は自動的に止まりません。

ただし、先述の通り、日本年金機構にマイナンバーが登録されている場合は、原則として年金事務所への届出は省略できます。とはいえ、この場合でも未支給年金の請求や、ご自身が遺族年金を受け取れる場合の請求手続きは別途必要になります。不動産をお持ちであれば相続登記の義務化への対応も必要。「市役所に届け出たから大丈夫」と自己判断せず、必ず年金事務所にも確認することをおすすめします。

まとめ:専門家が解説する死亡後の年金手続きのポイント

ご家族が亡くなった後の年金手続きは、不安や疑問が多いものですが、ポイントを押さえれば決して難しいものではありません。最後に、この記事の重要な点を振り返っておきましょう。

- ポイント①:死亡した「月」までの年金は全額もらえる

年金は日割り計算されません。亡くなった月分の年金は、遺族が「未支給年金」として全額受け取る権利があります。 - ポイント②:原因は「後払い制度」のタイムラグ

年金は2ヶ月分が後払いで振り込まれるため、死亡日と入金日のズレによって「未支給(もらえるお金)」と「過払い(返すお金)」が発生します。 - ポイント③:「止める・もらう・返す」の3ステップを速やかに

まずは「年金受給権者死亡届」で受給を止め、次に「未支給年金」を請求し、もし「過払い」があれば返還する。この流れで手続きを進めましょう。

故人の大切な年金です。もらい損ねたり、意図せず返還義務を負ったりすることがないよう、落ち着いて一つずつ手続きを進めてください。

もし、手続きに不安を感じたり、何から手をつけていいか分からなくなったりしたときは、一人で抱え込まないでください。年金事務所はもちろん、私たちのような社会保険労務士や司法書士といった専門家が、あなたの状況に合わせた最適なサポートを提供します。どうぞお気軽にご相談ください。

司法書士・行政書士・社会保険労務士いがり綜合事務所の司法書士 猪狩 佳亮(いがり よしあき)です。神奈川県川崎市で生まれ育ち、現在は遺言や相続のご相談を中心に、地域の皆さまの安心につながるお手伝いをしています。8年の会社員経験を経て司法書士となり、これまで年間100件を超える相続案件に対応。実務書の執筆や研修の講師としても活動しています。どんなご相談も丁寧に伺いますので、気軽にお声がけください。

戸籍の「高齢者消除」で相続登記は可能?司法書士が実務を解説

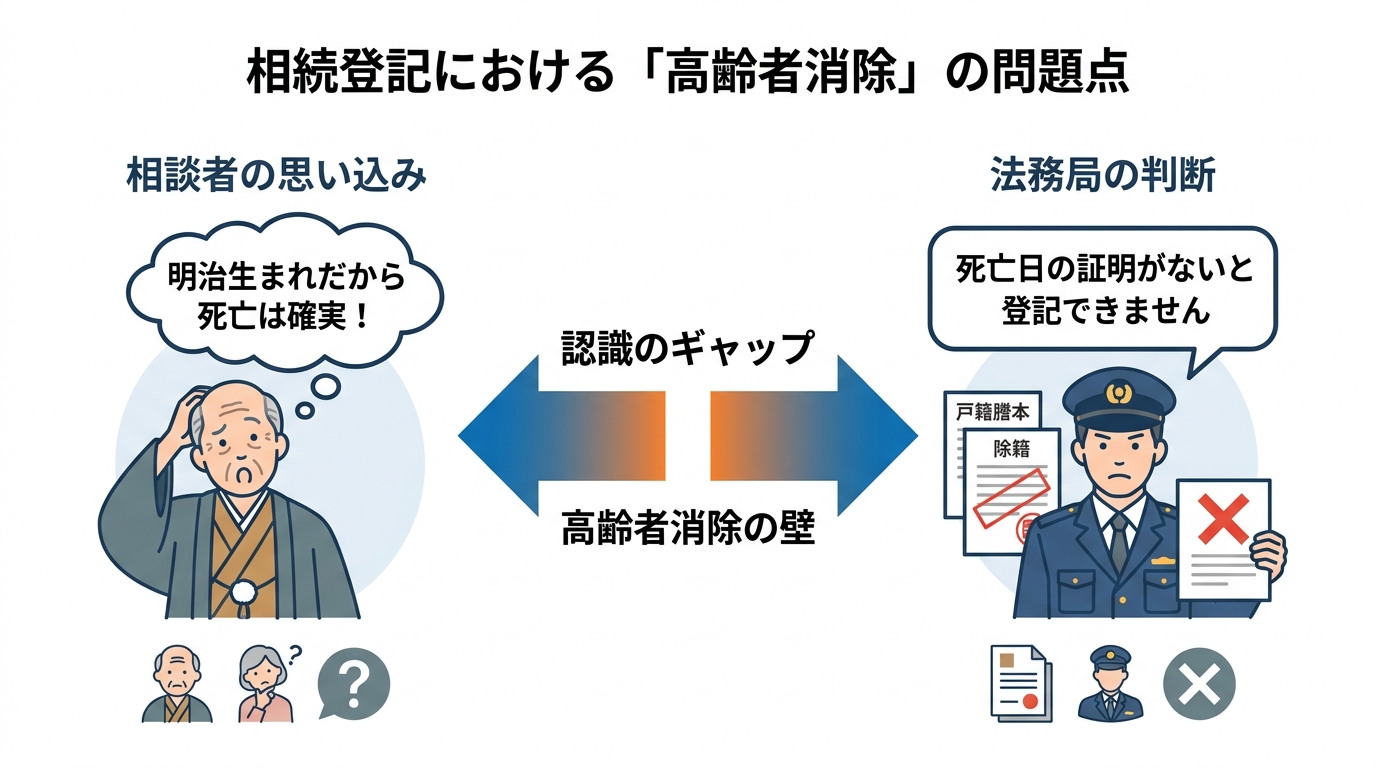

【相談事例】明治生まれの曾祖父の戸籍に「高齢者消除」の記載が…

「先生、曾祖父名義のままになっている不動産の相続登記をお願いしたいのですが…」

ご相談に来られたAさんは、少し困惑した表情で切り出しました。何代にもわたって相続登記がされていなかった土地の名義を、この機会にきちんと整理したいとのこと。私たちは早速、登記名義人である曾祖父様の戸籍を遡って調査を始めました。

しかし、取得した戸籍には、死亡日を示す「除籍」の文字ではなく、「高齢者消除」という見慣れない記載がありました。

「曾祖父は明治生まれですので、亡くなっていることは間違いないんです。でも、親族に片っ端から聞いて回っても、いつ、どこで亡くなったのか誰も知らなくて…」

Aさんのおっしゃる通り、常識的に考えればご存命の可能性はまずないでしょう。しかし、法的な手続きの世界では「亡くなっているはず」という推測だけでは前に進むことができません。この「高齢者消除」の記載を根拠に、死亡したものとして相続登記を進めることはできるのでしょうか?

この問題は、長年放置されてきた不動産の相続手続きにおいて、しばしば私たちの前に立ちはだかる大きな壁となります。この記事では、この「高齢者消除」と相続登記の実務について、司法書士の視点から詳しく解説していきます。

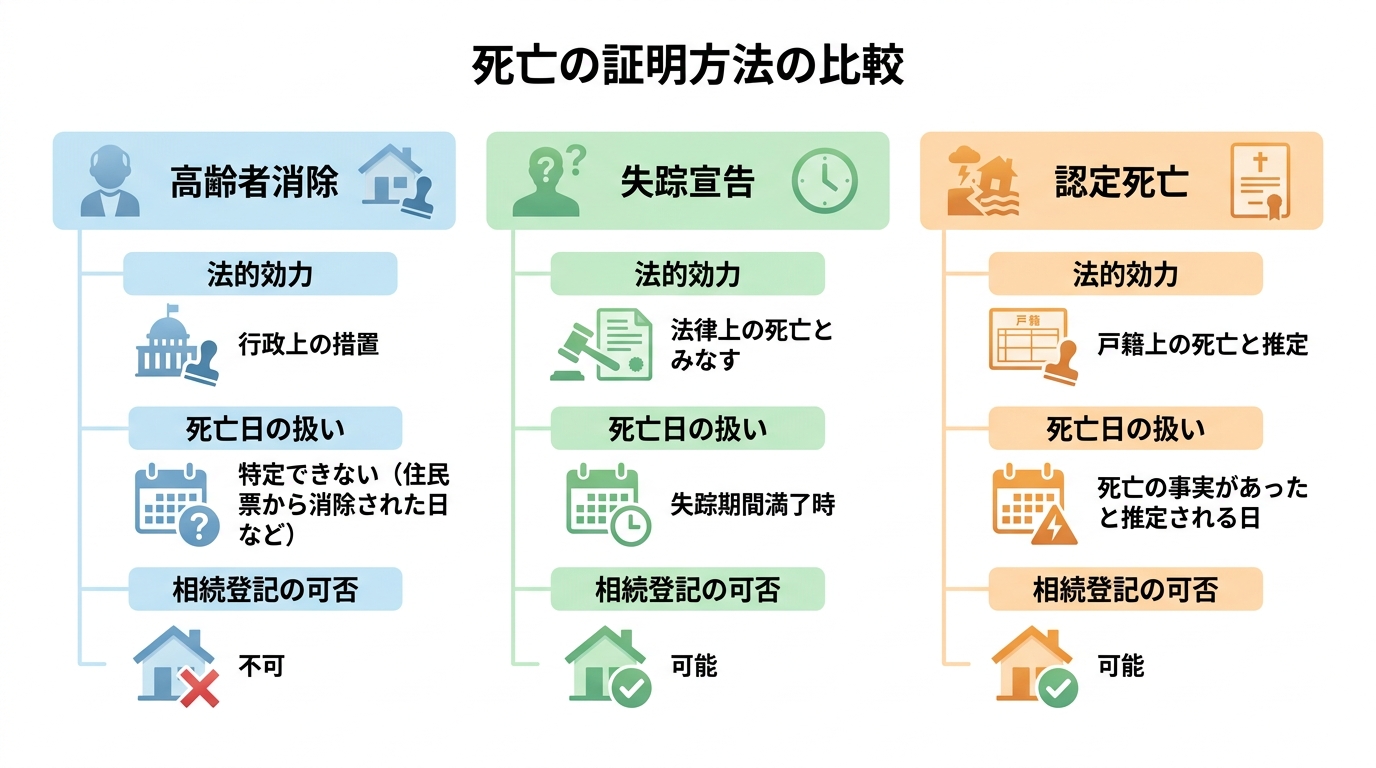

結論:高齢者消除の記載だけでは相続登記はできません

早速、結論からお伝えします。戸籍に「高齢者消除」と記載されているだけでは、残念ながらそれを死亡の証明として相続登記を申請することはできません。

「亡くなっているのは確実なのに、なぜ?」と疑問に思われるかもしれません。その理由は、法的な観点と、登記実務上の観点の2つに分けられます。それぞれ見ていきましょう。

理由1:高齢者消除は「死亡」を法的に証明するものではない

「高齢者消除」とは、例えば120歳以上で戸籍の附票に住所の記載がない者等について、法務局等の長の許可を得て戸籍の記載を削除するなど、戸籍を整理するために行われてきた行政上の措置(実務運用)です。

重要なのは、これがあくまで「行政上の整理」に過ぎないという点です。法律上の死亡を確定させる「失踪宣告」とは異なり、高齢者消除の記載によって、その人が法律上も死亡したと扱われるわけではありません。

つまり、「行政上は死亡している可能性が高いとして戸籍から消除されているが、法律上はまだ生きている扱い」という、少し奇妙な状態になっているのです。そのため、高齢者消除の記載は、相続の発生(=死亡)を法的に証明する効力を持たないのです。

理由2:相続登記には「死亡年月日」の特定が不可欠

もう一つの理由は、相続登記の実務上のルールにあります。不動産の所有権が移転した際には、法務局に登記を申請しますが、その申請書には「登記原因及びその日付」を記載しなければなりません。

相続の場合は、登記原因が「相続」、そしてその日付は「被相続人が亡くなった日(死亡年月日)」となります。

しかし、高齢者消除の記載には、いつ消除されたかの日付はあっても、その方がいつ亡くなったかという「死亡年月日」は書かれていません。登記申請に必要な情報(登記原因日付の特定等)が欠けていると、法務局で補正を求められたり、申請が却下される可能性があります。

このように、「亡くなっているはず」という事実と、「法的に死亡を証明し、死亡日を特定する」ことの間には、大きな隔たりがあるのです。このテーマの全体像については、相続登記の必要書類リスト(ケース別に専門家が解説)で体系的に解説しています。

ではどうする?死亡日不明の場合の実務的な解決策

高齢者消除の記載だけでは相続登記ができないとなると、どうすればよいのでしょうか。ここからは、実務上の具体的な解決策をステップに沿って解説します。

STEP1:まずは死亡の事実を証明できる資料を探す

法的な手続きに入る前に、まずやるべきことは、死亡の事実と年月日を客観的に証明できる資料が本当にないか、徹底的に調査することです。

戸籍の調査だけでは見つからなくても、他の資料が残っている可能性はゼロではありません。例えば、以下のような資料を探してみましょう。

- 死亡届の記載事項証明書:本籍地以外の市区町村で届け出ている可能性も考え、心当たりのある役所に問い合わせてみる。

- 火葬(埋葬)許可証:お墓を管理しているお寺や霊園に記録が残っていないか確認する。

- 過去帳:お寺によっては、檀家の死亡年月日や俗名などを記録した過去帳を保管している場合があります。

- 親族の古い手紙や日記:当時のやり取りの中に、死亡に関する記述が残っていることもあります。

こうした地道な調査は、出生から死亡までの戸籍をたどる作業と並行して行う必要があります。

STEP2:資料がない場合は「失踪宣告」を申し立てる

あらゆる手を尽くしても死亡を証明する資料が見つからなかった場合。そのときの最終手段が、家庭裁判所への失踪宣告の申立てです。

失踪宣告とは、生死不明の状態が一定期間(普通失踪の場合は7年間)続いた人について、家庭裁判所が審判をすることで、法律上死亡したものとみなす制度です。

この申立てが認められると、生死不明になってから7年間の期間が満了した時に死亡したものとみなされます。これにより、法的な「みなし死亡日」が確定するため、その日を登記原因の日付として、ようやく相続登記の手続きを進めることができるようになるのです。

失踪宣告の申立てには、申立書のほか、失踪を証明する資料や利害関係を明らかにするための戸籍謄本などが必要となり、手続きには数ヶ月から1年程度の期間がかかるのが一般的です。これは、相続人が行方不明のケースとは少し異なりますが、家庭裁判所の手続きが必要という点では共通しています。

【補足】認定死亡との違いは?

失踪宣告とよく似た制度に「認定死亡」があります。これは、水難や火災、震災といった災害で亡くなったことはほぼ確実であるものの、ご遺体が発見できない場合に、調査を行った官公署(警察など)が死亡を認定する制度です。

高齢者消除が「死亡の蓋然性が高い」という推測に基づくのに対し、認定死亡は「死亡したことが確実」という点で大きく異なります。認定死亡の場合、その死亡をもって相続が開始し、相続登記も可能になります。

数次相続で死亡日不明だと、さらに手続きは複雑化する

今回の相談事例のように、何代も前の名義人の死亡日が不明なケースでは、数次相続が発生していることがほとんどです。そうなると、問題はさらに複雑化します。

最初の相続人が確定できず、関係者が雪だるま式に増える

相続手続きは、ドミノ倒しのようなものです。最初の相続(一次相続)がいつ開始したのか、つまり曾祖父がいつ亡くなったのかが確定しなければ、その時点での相続人が誰だったのかを確定させることができません。

もし、一次相続の相続人である祖父もすでに亡くなっている場合(二次相続)、二次相続の相続人を確定させるためには、まず一次相続の相続人が誰であったかをはっきりさせる必要があります。最初のドミノが倒れなければ、次のドミノも倒れないのです。

死亡日が不明なまま放置すると、誰が相続人なのかすら確定できず、関係者が雪だるま式に増えていき、解決がどんどん困難になってしまいます。このような何十年も放置された相続登記は、専門家にとっても特に骨の折れる案件の一つです。

相続登記の義務化で放置は許されない時代に

2024年4月1日から、相続登記が義務化されました。これは過去に発生した相続にも適用され、正当な理由なく登記を怠れば、10万円以下の過料が科される可能性があります。

「相続人の数が多くて戸籍集めが終わらない」「失踪宣告の手続きに時間がかかっている」といった事情は、登記が遅れる「正当な理由」と認められる可能性はあります。しかし、だからといって何もしないで放置してよいわけではありません。解決に向けて具体的に行動していることが重要になります。

「亡くなっているはず」という思い込みが落とし穴に。まずは専門家へ相談を

「明治生まれなのだから、亡くなっているに決まっている」

「親族もみんな亡くなったと言っている」

その感覚は、ごく自然なものです。しかし、法務局は「決まっている」「みんなが言っている」という理由だけでは登記を受け付けてはくれません。客観的な資料に基づいた、厳格な証明が求められるのです。

戸籍に「高齢者消除」の記載を見つけたとき、それは手続きが複雑になるサインかもしれません。ご自身で解決しようとすると、膨大な時間と労力がかかってしまう可能性があります。

このような難しいケースに直面したときこそ、私たち司法書士の出番です。戸籍を深く読み解き、あらゆる可能性を探り、必要であれば家庭裁判所の手続きまでサポートし、複雑に絡み合った相続の糸を解きほぐしていきます。お困りの際は、ぜひ一度、お気軽にご相談ください。

司法書士・行政書士・社会保険労務士いがり綜合事務所の司法書士 猪狩 佳亮(いがり よしあき)です。神奈川県川崎市で生まれ育ち、現在は遺言や相続のご相談を中心に、地域の皆さまの安心につながるお手伝いをしています。8年の会社員経験を経て司法書士となり、これまで年間100件を超える相続案件に対応。実務書の執筆や研修の講師としても活動しています。どんなご相談も丁寧に伺いますので、気軽にお声がけください。

亡くなった親の契約整理|公共料金・賃貸・保険の手続きリスト

【実例】父の死後も引き落とされる公共料金…なぜ?

お父様が亡くなり、相続手続きのご相談に来られたAさん。お父様は一人暮らしで、亡くなった後の実家には誰も住んでいませんでした。

Aさんは預貯金の解約や不動産の名義変更を進める中で、お父様の通帳からNHK受信料、電気代、水道代、ガス代、WOWOWの利用料、火災保険料などが引き落とされ続けていることに気づきました。

「父は亡くなっているのだから、死亡届を出せば自動的に止まると思っていました。このまま放置していても大丈夫でしょうか」

ご相談者のAさんは、不安な表情でそうおっしゃいました。これは、多くの方が抱く誤解の一つです。市区町村役場へ死亡届を提出しても、故人が契約していたサービスが自動的に解約されることはありません。NHK・WOWOW・電気・ガス・水道といった生活関連契約は、死亡届を出しただけでは自動的に解約されず、相続人側から各契約先へ連絡が必要なのです。

Aさんのケースでは、実家にまだテレビや家財が残っており、電気も通ったままでした。今後、家財整理や売却を予定しているため、すぐにすべてを解約してよいのか、それとも一定期間は残した方がよいのか、判断が必要な状況でした。

相続手続きというと、不動産や預貯金といったプラスの財産に目が行きがちです。しかし、亡くなった方が契約していた公共料金、保険、賃貸借契約といった生活関連サービスの整理も、同じくらい重要な手続きなのです。これらの連絡を怠ると、予期せぬ費用が発生し続けたり、いざという時に必要な保険が使えなくなってしまったりする可能性があります。

放置は危険!亡くなった親の契約整理を怠る3つのリスク

「手続きが多すぎて面倒…」「悲しみが癒えてからにしよう…」と、つい後回しにしたくなる気持ちはよく分かります。しかし、契約整理の放置は、あなたが思っている以上に大きなリスクを伴うことがあるのです。ここでは、特に注意すべき3つのリスクについて解説します。

リスク1:不要な費用の支払い義務が相続人に発生する

最も分かりやすいリスクは、経済的な損失です。

故人が一人暮らしだった場合、誰も住んでいない家の家賃や管理費、電気、ガス、水道の基本料金、NHK受信料、有料放送やインターネットの通信費、各種サブスクリプションサービスの料金などが、亡くなった後も発生し続けます。

これらの支払いは、故人の預金から引き落とされるか、最終的には相続人が支払う義務を負うことになります。一つひとつの金額は小さくても、積み重なれば月々数万円単位の出費になりかねません。解約が遅れるほど、相続人が受け取れるはずだった大切な遺産が、不要な支払いで目減りしていくことになるのです。

リスク2:火災や水漏れ発生時に保険が使えない

見落としがちですが、非常に深刻なのが保険の問題です。

特に、空き家になった実家の火災保険や地震保険は注意が必要です。契約者が亡くなったことを保険会社に伝えず、名義変更等をしないまま放置していると、手続きや保険金請求が煩雑になったり、口座凍結などで保険料の支払いが止まって不払いで失効(不払い解除)となったりするリスクがあります。

もし、空き家で火災や水漏れ、台風による損害が発生してしまった場合、保険が使えず、修理費用や近隣への賠償責任をすべて相続人が負うことになりかねません。賃貸物件の場合の借家人賠償責任保険も同様です。火災保険・地震保険は、所有物件が空き家になっても火災・台風・漏水などのリスクが残るため、安易に解約せず、名義変更や契約継続を検討すべき契約として扱ってください。安易な解約や手続きの放置が、将来、数百万、数千万円もの損害賠償につながる危険性をはらんでいるのです。

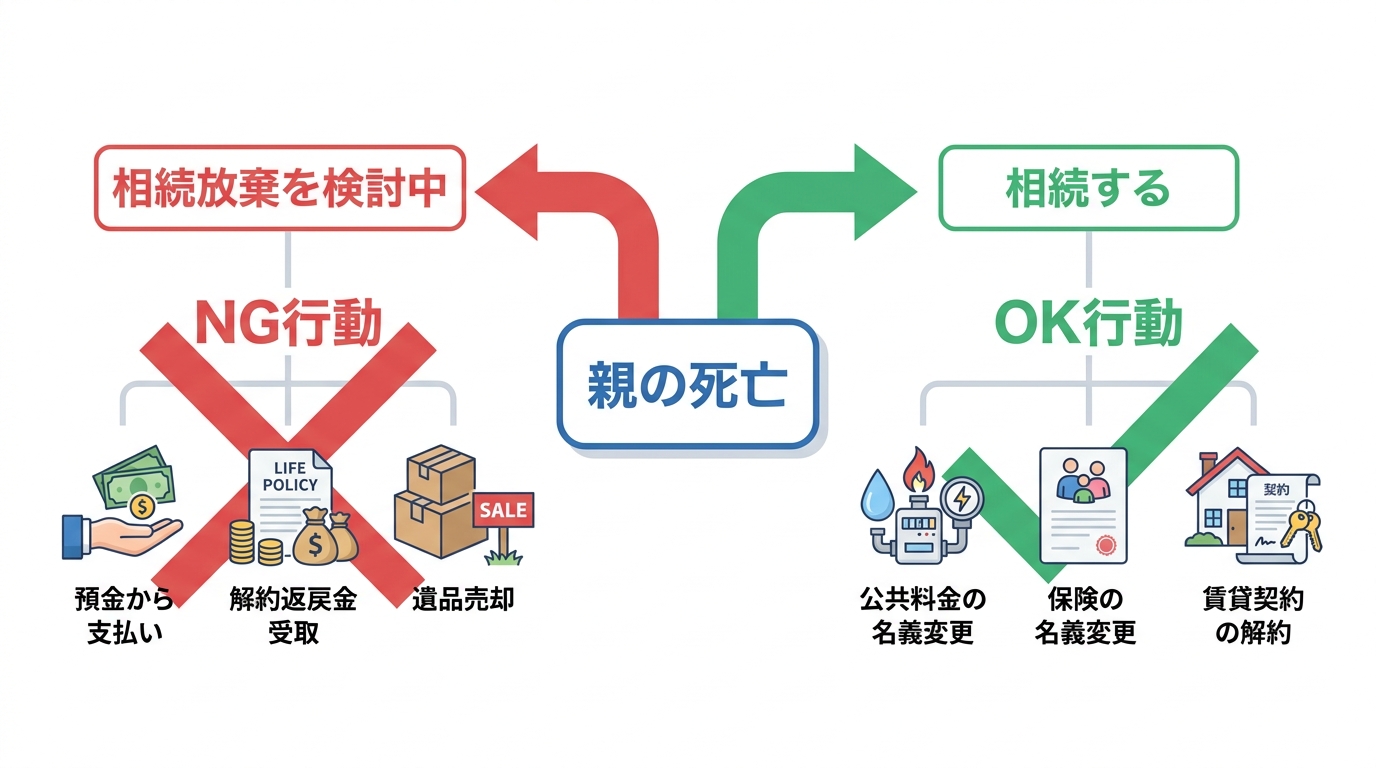

リスク3:相続放棄を考えているのに、単純承認とみなされる

これが最も注意すべき法的なリスクです。

故人に借金があるなどの理由で相続放棄を検討している場合、契約整理の進め方を間違えると、その権利を失ってしまう可能性があります。

例えば、良かれと思って故人の預金から滞納していた家賃や公共料金を支払ったり、保険を解約して返戻金を受け取ったりする行為。これらは、相続財産を処分または利用したとみなされ、「相続を承認します」という意思表示(単純承認)をしたことになってしまう恐れがあるのです。

一度、単純承認とみなされると、後から多額の借金が発覚しても、原則として相続放棄は認められません。自己判断で手続きを進めてしまう前に、必ず専門家に相談することが重要です。

親の死後の手続き全般については、相続手続きの内容(遺産整理業務)で体系的に解説していますので、併せてご覧ください。

親の死亡後の契約整理チェックリスト|手続きの判断基準つき

「何から手をつければいいのか分からない」という方のために、具体的な手続きをチェックリスト形式でまとめました。単に解約するだけでなく、「いつ」「どのように」判断すればよいかというポイントも記載していますので、ご自身の状況と照らし合わせながら確認してみてください。

亡くなった親の契約整理チェックリスト

| 分類 | 契約の種類 | 手続き先 | 判断のポイント |

|---|---|---|---|

| 賃貸住宅 | 賃貸借契約 | 管理会社・大家 | 相続人が住み続けない場合は速やかに解約を申し入れる。明け渡しまでの家賃が発生するため、遺品整理の計画を立てておく。 |

| 家賃保証契約 | 保証会社 | 賃貸借契約の解約と連動して手続きを行う。未払い家賃がないか確認する。 | |

| 火災保険(借家人賠償保険) | 損害保険会社 | 【重要】遺品整理が終わるまでは安易に解約しない。名義変更して明け渡しまで契約を継続させるのが安全。 | |

| ライフライン | 電気 | 電力会社 | 遺品整理や清掃で必要になるため、部屋の明け渡し直前に解約する。 |

| ガス | ガス会社 | お風呂や調理に使わないなら、比較的早めに解約してもよい。 | |

| 水道 | 水道局 | 清掃で必要になるため、部屋の明け渡し直前に解約する。 | |

| 通信・放送 | 固定電話・ネット | 通信会社 | 不要であれば速やかに解約する。 |

| 携帯電話・スマホ | 携帯電話会社 | 他の契約手続きの連絡用に残す場合もあるが、基本的には速やかに解約する。 | |

| NHK・有料放送 | NHK・各放送会社 | 世帯主変更または解約。テレビを撤去しないと解約できない場合がある。 | |

| 保険 | 生命保険 | 生命保険会社 | 保険金受取人が請求手続きを行う。 |

| 損害保険(火災・自動車) | 損害保険会社 | 【重要】家や車を相続する場合は名義変更。売却・廃車する場合は解約。安易に解約しない。 |

【賃貸住宅】管理会社・保証会社・保険会社への連絡

故人が賃貸住宅にお住まいだった場合、これが最も優先度の高い手続きになります。まず、建物の管理会社または大家さんに連絡し、契約者が亡くなったことを伝え、解約を申し入れましょう。解約予告期間は賃貸借契約の内容によって異なります(1ヶ月前が多いものの、2ヶ月前などの場合もあります)。この期間内に、遺品整理と部屋の明け渡しを完了させる必要があります。原状回復費用や未払い家賃、遺品整理費用についても、このタイミングで確認しておくとよいでしょう。

また、家賃保証会社や、火災保険(借家人賠償保険)会社への連絡も忘れてはいけません。特に火災保険は、遺品整理中に万が一の事故が起きる可能性もゼロではないため、明け渡しが完了するまでは相続人名義に変更して契約を継続させるのが賢明です。

【ライフライン】電気・ガス・水道の手続き

電気・ガス・水道といったライフラインは、「死亡後すぐに全て解約すればよい」というわけではないのがポイントです。ガスの契約は、お風呂やコンロを使わないのであれば早めに解約しても問題ないでしょう。しかし、電気と水道は、遺品整理や専門業者による清掃、不動産の売却を考えている場合は内覧などで必要になることがあります。そのため、電気と水道は、すべての作業が完了し、部屋を完全に明け渡す(または売却する)直前に解約手続きをするのがおすすめです。

【通信・放送】電話・ネット・NHK・有料放送

固定電話やインターネット、携帯電話、WOWOWなどの有料放送サービスは、基本的に使用しないのであれば速やかに解約手続きを進めましょう。放置している間も月額料金が発生し続けます。

携帯電話やスマートフォンは、他のサービスを解約する際の連絡先として一時的に必要になるかもしれませんが、故人のデジタル遺産の調査が済んだら解約を検討します。NHK受信料については、故人が世帯主で、同居の家族が引き続き視聴する場合は「世帯主変更」の手続きが必要です。誰も住まなくなる場合は、NHKの案内に従い「住居に誰も居住しなくなる」等の解約事由に該当するかを確認のうえ、解約手続きを行います。

【保険】生命保険・損害保険(火災保険・自動車保険など)

保険契約は、その種類によって対応が大きく異なります。

生命保険は、指定された保険金受取人が保険会社に連絡し、保険金を請求する手続きになります。

一方で、火災保険や自動車保険といった損害保険は注意が必要です。実家(持ち家)を相続する場合、空き家になっても火災や自然災害のリスクは残るため、解約ではなく相続人へ名義変更して契約を継続すべきです。また、故人の車を相続して乗り続けるなら自動車保険の名義変更が、売却・廃車するなら解約が必要になります。状況に応じて適切に判断しましょう。

相続放棄を検討中なら要注意!契約整理で絶対にしてはいけないこと

もし、故人に借金がある可能性があり、少しでも相続放棄を考えているのであれば、契約整理に手をつける前に必ず立ち止まってください。自己判断での行動が、取り返しのつかない事態を招くことがあります。

民法では、相続人が相続財産の一部または全部を処分したときに、単純承認をしたものとみなす「法定単純承認」という制度を定めています。以下のような行為は、この法定単純承認に該当する可能性があります。

- 故人の預金から公共料金や家賃、クレジットカードの支払いをする

- 保険契約を解約し、解約返戻金を受け取る

- 賃貸物件の敷金(保証金)を相続人の口座に返還してもらう

- 価値のある遺品(骨董品や貴金属など)を売却・処分する

これらの行為は、「自分が相続人であることを認め、財産を自分のものとして扱った」と判断されるリスクがあるのです。たとえ葬儀費用を支払うためであっても、故人の預金を引き出すことには慎重な判断が求められます。

もちろん、相続財産から滞納家賃などを支払っても、相続放棄が認められた裁判例もありますが、個別の事情に大きく左右されます。相続放棄を検討している段階で、故人の財産に手をつけるのは非常に危険です。費用の支払いや解約手続きの前に、必ず司法書士などの専門家にご相談ください。

複雑な契約整理は司法書士の「遺産承継業務」で一括サポート

「手続きが多すぎて何から手をつければいいか分からない」

「相続放棄も考えているから、うっかりミスをするのが怖い」

「平日は仕事で役所や電力会社に電話する時間がない」

このようなお悩みは、司法書士の「遺産承継業務(遺産整理業務)」でまとめて解決することが可能です。遺産承継業務とは、不動産や預貯金の名義変更だけでなく、今回解説したような公共料金や保険などの煩雑な契約整理まで、相続に関するあらゆる手続きを専門家が代行するサービスです。これは単なる「解約方法の説明」ではなく、遺産承継業務の一環として、財産と契約を整理する重要性に結びつくものです。

専門家が通帳や郵便物から契約を漏れなく洗い出し

ご自身では気づかなかった契約が見つかることも少なくありません。私たちは、故人の通帳の引き落とし履歴や、ご自宅に届いた郵便物、古い契約書類などを丁寧にお調べし、解約や名義変更が必要な契約を漏れなくリストアップします。これにより、隠れた財産や契約を見つけ出し、不要な支払いを止め、必要な契約は適切に引き継ぐという、確実な財産管理を実現します。

各所への連絡・書類作成・手続きまで一括代行

各事業者への連絡は、平日日中の対応が求められることがほとんどです。お仕事をされている方にとって、これは大きな負担となります。司法書士にご依頼いただければ、これらの多数の窓口への連絡や、解約・名義変更に必要な書類作成・提出などの煩雑な作業を、可能な範囲で一括してサポートいたします。相続人の方のご負担をできるだけ抑えつつ、手続きの進行を専門家がサポートします。

相続放棄の判断を含めた最適なプランを提案

司法書士に依頼する最大のメリットは、法的なリスクを回避できる安全性です。私たちは契約整理と並行して財産調査を行い、プラスの財産とマイナスの財産を正確に把握します。その上で、相続放棄をすべきかどうかの客観的な判断材料をご提供します。もし相続放棄を選択する場合でも、法定単純承認とみなされる危険な行為を避け、安全に手続きを進めるための最適なプランをご提案します。より具体的な費用感については、遺産承継業務の費用相場(司法書士の見積もり事例)をご覧ください。

ご自身の状況に合わせて、何から手をつけるべきか、専門家の視点からアドバイスさせていただきます。まずはお気軽にご相談ください。

無料相談(お問い合わせ)

まとめ|親の死後の契約整理は、まず専門家にご相談を

親が亡くなった後の契約整理は、公共料金から保険、賃貸借契約まで多岐にわたります。これらの手続きを放置すると、不要な費用が発生し続けるだけでなく、空き家の火災リスクや、最悪の場合、相続放棄ができなくなるという法的なリスクも伴います。

特に、故人に借金がある可能性を少しでもお考えの場合は、ご自身の判断で解約や支払い手続きを進めるのは非常に危険です。複雑でリスクの高い手続きを安全かつスムーズに進めるためには、まず初めに司法書士などの専門家へ相談することが、結果的に最も確実で安心できる選択肢と言えるでしょう。

当事務所では、ご遺族のお気持ちに寄り添いながら、通帳・郵便物・契約書類を確認しながら、必要な手続きを整理し、煩雑な手続きをトータルでサポートいたします。何から手をつければよいか分からないという方も、どうぞ安心してご相談ください。

司法書士・行政書士・社会保険労務士いがり綜合事務所の司法書士 猪狩 佳亮(いがり よしあき)です。神奈川県川崎市で生まれ育ち、現在は遺言や相続のご相談を中心に、地域の皆さまの安心につながるお手伝いをしています。8年の会社員経験を経て司法書士となり、これまで年間100件を超える相続案件に対応。実務書の執筆や研修の講師としても活動しています。どんなご相談も丁寧に伺いますので、気軽にお声がけください。

横浜市の相続手続き窓口一覧【2026年版・専門家が完全解説】

横浜市での相続、何から始める?専門家が悩みに答えます

ご家族が亡くなられ、深い悲しみの中、横浜市で相続手続きを始めようとしているけれど、「一体何から手をつければいいのか…」と途方に暮れてはいませんか。多数の相続案件に携わっていると、多くの方が同じ悩みを抱えていらっしゃいます。

「何から手をつければいいのか分からない」

「誰に、どの役所に相談すればいいのか見当もつかない」

「市役所・年金事務所・法務局を行き来して、心身ともに疲れてしまった」

というお声は、私たちが日々お受けする、とても切実なものです。手続きの入口でつまずき、不安な気持ちでいっぱいになるのは、決してあなただけではありません。

ご安心ください。この記事は、そんなあなたのための「道しるべ」です。横浜市での相続手続きについて、「いつまでに」「どこで」「何をすればいいのか」を、専門家の視点から一つひとつ丁寧に解説していきます。この記事を読み終える頃には、やるべきことの全体像が明確になり、次の一歩を具体的に踏み出せるようになっているはずです。まずは一緒に、全体像から確認していきましょう。

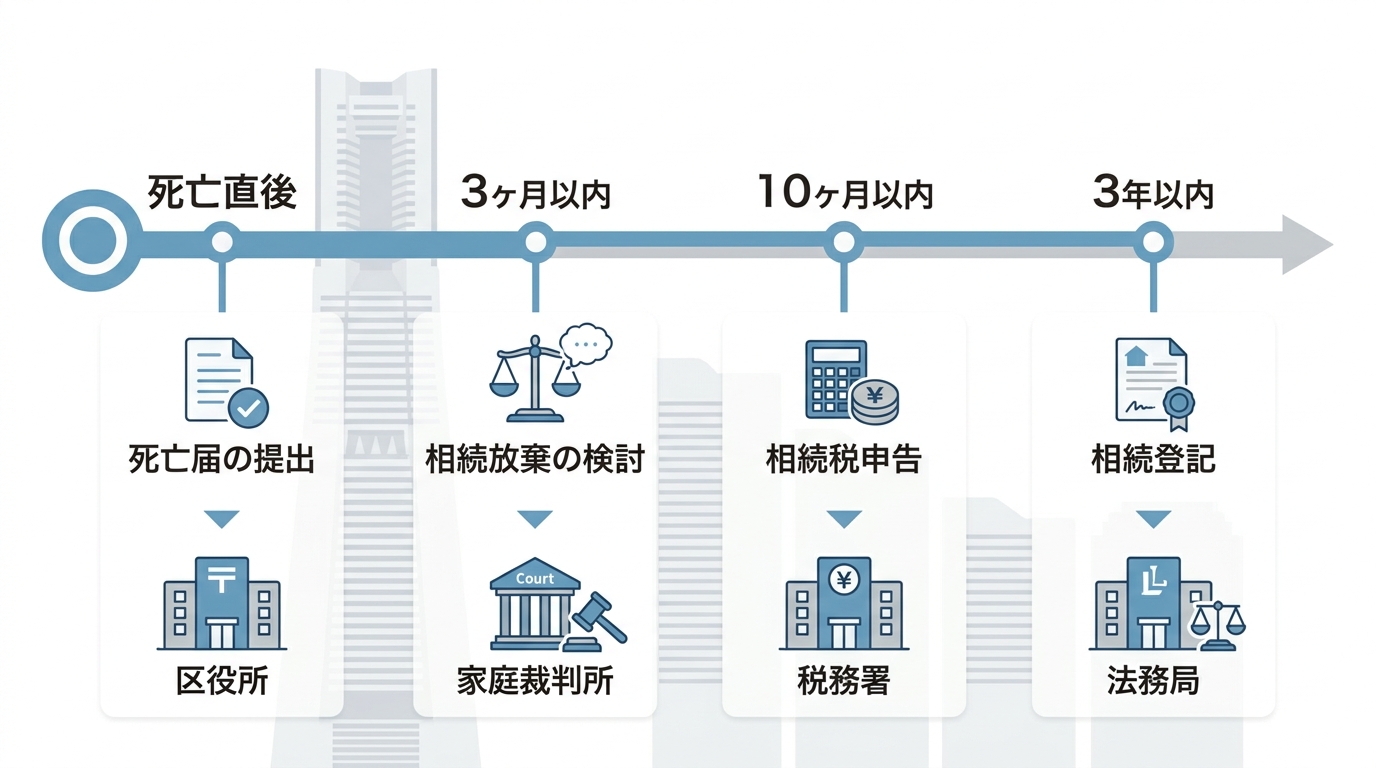

【保存版】横浜市の相続手続き全体像|やることリスト&期限マップ

相続手続きは、まるでゴールの見えないマラソンのように感じられるかもしれません。しかし、全体の流れと期限を地図のように把握しておけば、落ち着いて一つずつ進めていくことができます。まずは、この「やることリスト&期限マップ」で全体像を掴みましょう。この後の章で、それぞれのステップを詳しく解説していきます。

| 期限の目安 | 主な手続き | 主な窓口(提出先) |

|---|---|---|

| 死亡後7日以内 | 死亡届・火葬許可申請 | 横浜市の各区役所 |

| 死亡後10日~14日以内 | 年金受給停止手続き | 年金事務所 |

| 健康保険・介護保険の資格喪失手続き | 横浜市の各区役所 | |

| 世帯主の変更届 | 横浜市の各区役所 | |

| 3ヶ月以内 | 相続放棄・限定承認の申述 | 家庭裁判所 |

| 4ヶ月以内 | 所得税の準確定申告・納税 | 税務署 |

| 10ヶ月以内 | 相続税の申告・納税 | 税務署 |

| 3年以内 | 相続登記の申請(義務化) | 法務局 |

| 期限なし(速やかに) | 遺言書の検認 | 家庭裁判所 |

| 期限なし(速やかに) | 遺産分割協議 | (相続人間で) |

| 期限なし(速やかに) | 預貯金・有価証券等の名義変更 | 各金融機関など |

このテーマの全体像については、相続手続きの代行(費用相場・専門家選び)で体系的に解説しています。

【STEP1:死亡直後の手続き】横浜市の窓口と必要書類

ご家族が亡くなられてから約2週間は、特に期限が短い手続きが集中します。まずは落ち着いて、目の前の3つの手続きから進めていきましょう。専門家としてのアドバイスですが、この段階で区役所へ行く際に、亡くなった方の「住民票の除票」や「戸籍謄本」を数通取得しておくと、後の年金や銀行の手続きがスムーズに進みますよ。

① 死亡届・火葬許可申請:各区役所の戸籍課へ

最初に行うべき手続きは「死亡届」の提出です。これを行わないと火葬ができないため、最も優先度が高い手続きとなります。

- 提出期限:死亡の事実を知った日から7日以内

- 提出先:亡くなった方の「本籍地」、届出人の「所在地」、または亡くなった場所のいずれかの市区町村役場。横浜市の場合は、いずれかの区役所戸籍課となります。

- 必要なもの:

- 死亡届(通常、死亡診断書または死体検案書と一体になっています)

- 届出人の印鑑(認印で可)

死亡届を提出すると、引き換えに「火葬許可証」が交付されます。この許可証は火葬の際に必要となる大切な書類です。横浜市の各区役所では、夜間や休日でも「夜間・休日受付窓口」で死亡届の受付をしていますので、万が一の場合もご安心ください。

| 区役所名 | 電話番号 | 区役所名 | 電話番号 |

|---|---|---|---|

| 鶴見区役所 | 045-510-1818 | 港南区役所 | 045-847-8484 |

| 神奈川区役所 | 045-411-7171 | 保土ケ谷区役所 | 045-334-6262 |

| 西区役所 | 045-320-8484 | 旭区役所 | 045-954-6161 |

| 中区役所 | 045-224-8181 | 磯子区役所 | 045-750-2323 |

| 南区役所 | 045-341-1212 | 金沢区役所 | 045-788-7878 |

| 港北区役所 | 045-540-2323 | 戸塚区役所 | 045-866-8484 |

| 緑区役所 | 045-930-2323 | 栄区役所 | 045-894-8181 |

| 青葉区役所 | 045-978-2323 | 泉区役所 | 045-800-2323 |

| 都筑区役所 | 045-948-2323 | 瀬谷区役所 | 045-367-5656 |

より詳しい情報については、横浜市の公式ページもご参照ください。

参照:死亡届 – 横浜市

② 年金受給停止手続き:管轄の年金事務所へ

亡くなった方が年金を受給していた場合、速やかに年金の受給を止める手続きが必要です。これを忘れると、年金を多く受け取りすぎてしまい、後で返還手続きが必要になることがあります。

- 提出期限:国民年金は14日以内、厚生年金は10日以内

- 提出先:亡くなった方の住所地を管轄する年金事務所

- 必要なもの:

- 年金受給権者死亡届(※日本年金機構にマイナンバーが収録されている方は原則不要)

- 亡くなった方の年金証書

- 死亡の事実を明らかにできる書類(戸籍抄本、死亡診断書のコピーなど)

また、亡くなった方がまだ受け取っていない年金(未支給年金)がある場合は、生計を同じくしていた遺族が請求できる場合があります。この手続きも同時に年金事務所で行えますので、忘れずに確認しましょう。

横浜市内を管轄する年金事務所は以下の通りです。

| 年金事務所名 | 管轄区域 | 電話番号 |

|---|---|---|

| 横浜中年金事務所 | 中区、西区、磯子区、金沢区 | 045-641-7501 |

| 横浜西年金事務所 | 保土ケ谷区、旭区、泉区、瀬谷区 | 045-311-5533 |

| 港北年金事務所 | 港北区、緑区、青葉区、都筑区 | 045-546-8888 |

| 鶴見年金事務所 | 鶴見区、神奈川区 | 045-521-2641 |

| 戸塚年金事務所 | 南区、港南区、戸塚区、栄区 | 045-881-1201 |

手続きの詳細は、日本年金機構のウェブサイトでも確認できます。

参照:年金を受けている方が亡くなったとき|日本年金機構

③ 健康保険・介護保険の手続き:各区役所の担当課へ

健康保険証や介護保険証の返却と、資格喪失の手続きも必要です。これらの手続きは、お住まいの区役所の担当課(保険年金課など)で行います。

- 提出期限:14日以内

- 提出先:お住まいの区役所の保険年金課など

- 必要なもの:

- 資格喪失届

- 亡くなった方の健康保険証、高齢受給者証、介護保険被保険者証など

- 届出人の本人確認書類

この手続きの際に、ぜひ覚えておいていただきたいのが「葬祭費」の申請です。横浜市の国民健康保険または後期高齢者医療制度に加入していた方が亡くなった場合、葬儀を行った方(喪主)に対して5万円が支給されます。申請しないと受け取れないお金ですので、忘れずに手続きを行いましょう。申請期限は葬儀の翌日から2年です。川崎市の例ですが、葬祭費の制度は多くの自治体で設けられています。

【STEP2:遺産分割と相続登記】横浜市の管轄法務局一覧

死亡直後の手続きが落ち着いたら、次に取り組むべきは遺産の全体像を把握し、誰が何を相続するのかを決める「遺産分割協議」と、不動産の名義変更である「相続登記」です。特に相続登記は、法改正により義務化され、非常に重要性が増しています。

相続登記とは?2024年から義務化、怠ると過料も

相続登記とは、亡くなった方が所有していた土地や建物などの不動産の名義を、相続人に変更する手続きのことです。これまでは任意の手続きでしたが、所有者不明の土地が増え社会問題化したことから、2024年4月1日から法律で義務化されました。

具体的には、「不動産を相続(取得)したことを知った日から3年以内」に相続登記の申請が義務となり、正当な理由なく手続きを怠った場合、10万円以下の過料が科される可能性があります。この法改正について、詳しくは法務省の特設ページでも解説されています。

横浜市の不動産はどこで登記?管轄法務局を完全網羅

相続登記の申請先は、不動産の所在地を管轄する法務局です。横浜市内の不動産であっても、区によって管轄の法務局が異なりますので注意が必要です。ご自身の不動産がどの法務局の管轄か、下記の一覧でご確認ください。

なお、法務局での登記相談は予約が取りにくい状況もありますので、早めに準備を始めることをお勧めします。

| 法務局名 | 管轄区域 | 電話番号 |

|---|---|---|

| 横浜地方法務局(本局) | 中区、西区、南区 | 045-641-7461 |

| 神奈川出張所 | 神奈川区、鶴見区 | 045-431-5353 |

| 金沢出張所 | 金沢区、磯子区 | 045-781-5445 |

| 港北出張所 | 港北区、都筑区 | 045-541-2338 |

| 戸塚出張所 | 戸塚区、泉区 | 045-871-3311 |

| 栄出張所 | 栄区、港南区 | 045-894-2200 |

| 旭出張所 | 旭区、瀬谷区、保土ケ谷区 | 045-365-1121 |

| 青葉出張所 | 青葉区、緑区 | 045-973-2020 |

法務局の管轄区域は変更されることもあるため、最新の情報は公式サイトでご確認ください。

参照:横浜地方法務局 不動産登記/商業・法人登記の管轄区域一覧

より具体的な手順については、横浜の団地の相続登記が複雑になりやすいケースをご覧ください。

【STEP3:相続税の申告】横浜市の管轄税務署一覧

遺産の総額によっては、相続税の申告と納税が必要になる場合があります。これは全ての相続で必要なわけではありませんが、期限が厳格に定められているため、対象になるかどうかを早めに確認することが重要です。

相続税はかかる?基礎控除の計算方法をチェック

相続税の申告が必要になるのは、遺産の総額が「基礎控除額」を超える場合です。基礎控除額は以下の式で計算できます。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

例えば、法定相続人が配偶者と子ども2人の合計3人だった場合、基礎控除額は「3,000万円 + (600万円 × 3人) = 4,800万円」となります。遺産の総額が4,800万円以下であれば、原則として相続税の申告は不要です。

ただし、生命保険金や死亡退職金には非課税枠があったり、「小規模宅地等の特例」や「配偶者の税額軽減」といった特例を適用することで納税額がゼロになる場合でも、申告自体は必要になるケースがあります。ご自身のケースで相続税の申告が必要かどうかの判断は複雑なため、専門家への相談をおすすめします。国税庁のウェブサイトでも相続税の計算方法が解説されています。

申告先はここ!横浜市を管轄する税務署まとめ

相続税の申告と納税は、「相続の開始があったことを知った日の翌日から10ヶ月以内」に行う必要があります。申告先は、亡くなった方の最後の住所地を管轄する税務署です。横浜市内にお住まいだった方の場合は、以下のいずれかの税務署が窓口となります。

| 税務署名 | 管轄区域 | 電話番号 |

|---|---|---|

| 神奈川税務署 | 神奈川区、港北区 | 045-544-0141 |

| 鶴見税務署 | 鶴見区 | 045-521-7141 |

| 戸塚税務署 | 戸塚区、泉区、栄区 | 045-863-0011 |

| 保土ケ谷税務署 | 保土ケ谷区、旭区、瀬谷区 | 045-331-1281 |

| 緑税務署 | 緑区、青葉区、都筑区 | 045-972-7771 |

| 横浜中税務署 | 中区、西区 | 045-651-1321 |

| 横浜南税務署 | 南区、港南区、磯子区、金沢区 | 045-789-3731 |

相続税に関する相談や申告は、上記の税務署で行うことができます。

参照:税務署所在地・案内(神奈川県)|東京国税局

手続きに迷ったら?横浜市で頼れる専門家の選び方

ここまで横浜市の相続手続きの窓口を解説してきましたが、「やっぱり自分一人で全部やるのは大変そうだ…」と感じられた方も多いのではないでしょうか。相続手続きは多岐にわたり、専門的な知識も必要となるため、専門家の力を借りることは非常に有効な選択肢です。

では、誰に相談すればよいのでしょうか。一般的に、以下のような役割分担があります。

- 遺産分割協議書の作成や相続登記 → 司法書士

- 相続税の申告 → 税理士

- 相続人間での争いごと(調停・審判など) → 弁護士

- 許認可の承継や自動車の名義変更 → 行政書士

それぞれの専門家がいますが、相続手続きでは複数の専門家の協力が必要になることも少なくありません。良い専門家を選ぶためには、以下の3つのポイントをチェックすることをお勧めします。

- 相続分野の実績が豊富か:ホームページなどで相続案件の実績数を確認しましょう。

- 料金体系が明確か:事前に見積もりを提示し、分かりやすく説明してくれるか。

- コミュニケーションがしやすいか:親身に話を聞き、専門用語を使わずに説明してくれるか。

当事務所は、司法書士・行政書士・社会保険労務士の資格を持つ専門家が、相続に関するお悩みをワンストップでサポートしています。死亡直後の年金や健康保険の手続きから、遺産分割協議、そして不動産の名義変更(相続登記)まで、一貫してお手伝いが可能です。また、相続税の申告が必要な場合には、相続に強い税理士と連携して対応いたします。

「何から相談していいか分からない」という段階でも全く問題ありません。まずは無料相談をご利用いただき、あなたの状況をお聞かせください。私たちが、あなたの不安を安心に変えるお手伝いをいたします。

司法書士・行政書士・社会保険労務士いがり綜合事務所の司法書士 猪狩 佳亮(いがり よしあき)です。神奈川県川崎市で生まれ育ち、現在は遺言や相続のご相談を中心に、地域の皆さまの安心につながるお手伝いをしています。8年の会社員経験を経て司法書士となり、これまで年間100件を超える相続案件に対応。実務書の執筆や研修の講師としても活動しています。どんなご相談も丁寧に伺いますので、気軽にお声がけください。

弟と連絡が取れない…自分の相続分だけ先に登記できますか?

【相談事例】弟と連絡が取れない…父の持分、私の分だけ相続登記できますか?

先日、ご相談にいらっしゃったAさんの事例です。

お父様が亡くなり、相続登記の手続きを進めたいとのことでした。

お父様は土地の共有持分(2分の1)を所有しており、相続人はAさんと弟のBさんの2人だけ。しかし、Aさんは長年、弟のBさんと連絡が取れていない状況でした。

「弟と連絡が取れないので、父が持っていた土地の持分のうち、私の法定相続分(土地全体の4分の1)だけを先に登記することはできないでしょうか?」

Aさんは、手続きが停滞してしまうことへの焦りから、ご自身の権利だけでも早く確定させたい、という切実な思いでご相談に来られました。

このようにお考えになる方は、決して少なくありません。しかし、司法書士としての私の答えは「残念ながら、Aさんの持分4分の1だけを切り離しての相続登記はできないのです」というものでした。

なぜ、ご自身の分だけの登記は認められないのでしょうか?そして、連絡の取れない相続人がいる場合、一体どうすれば手続きを進められるのでしょうか?

この記事では、同じようなお悩みを抱える方のために、法的なルールと具体的な解決策を分かりやすく解説していきます。

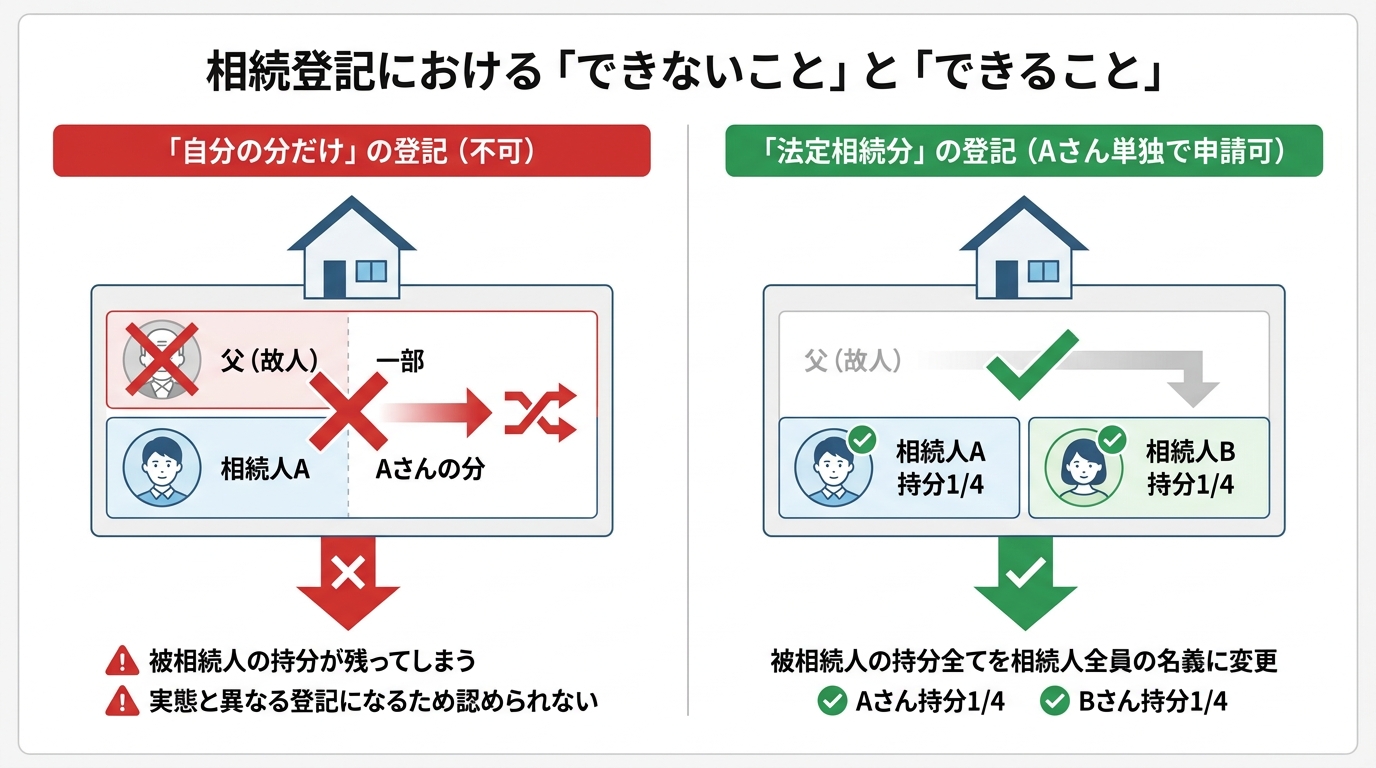

結論:ご自身の持分だけを切り離しての相続登記はできません

まず、読者の皆様が一番知りたい結論からお伝えします。相続人のお一人であるAさんが希望されたように、ご自身の法定相続分(土地全体の4分の1)だけを抜き出して、Aさん単独名義にするような相続登記は、法律上認められていません。

「自分の権利なのに、なぜ?」と疑問に思われるかもしれませんね。これには、不動産登記制度の根本的なルールが関係しています。もしこの登記を認めてしまうと、「亡くなったお父様と、相続人であるAさん・Bさんが不動産を共有している」という、実態とは矛盾した登記状態が生まれてしまうからです。

なぜ「自分の分だけ」の登記は認められないのか?

不動産登記の大きな目的は、その不動産の「権利関係を正しく社会に示す(公示する)」ことです。誰が、どれくらいの権利を持っているのかを、誰が見ても分かるように記録しておくための制度なのです。

もしAさんの持分4分の1だけの登記を認めてしまうと、登記簿はどうなるでしょうか?

- Aさん:持分4分の1

- お父様(被相続人):持分4分の1(相続されるべき持分が残ってしまう)

このような形になり、登記簿上に亡くなったお父様の名義が残り続けてしまいます。これは「亡くなった人と、生きている人が不動産を共有している」という、あり得ない状態を公示することになり、登記制度の目的と矛盾します。そのため、このような登記申請は受け付けてもらえません。この考え方は古くから確立されており、昭和30年の登記先例(登記実務上のルールのようなもの)でも明確に示されています(昭和30年10月15日民事甲第2216号)。

「自分の分だけ」と「法定相続分」の登記は全くの別物

ここで、多くの方が混同しやすいポイントを整理しましょう。Aさんが希望された「自分の分だけの登記」と、法律上可能な「法定相続分の登記」は、全く異なる手続きです。

Aさんが希望されたのは、「① できないこと」、つまり、お父様の持分2分の1から、ご自身の相続分である4分の1だけを切り離して、Aさん単独の名義にすることです。

一方で、この記事で後述する「② できること」とは、お父様の持分2分の1全体について、相続人であるAさんとBさんが法律で定められた割合(法定相続分)で共同相続した、という内容の登記をすることです。この場合、登記の名義は「Aさん 持分4分の1、Bさん 持分4分の1」となります。

この2つは似ているようで全く意味が違います。「自分の分だけ」という言葉のイメージから誤解が生まれやすい部分ですので、この違いをしっかり理解しておくことが重要です。相続登記に関する全体像については、不動産の名義変更(相続登記)で体系的に解説しています。

代替案:法定相続分で「全員分」の登記なら単独申請が可能です

「自分の分だけの登記はできない」と聞いて、がっかりされたかもしれません。しかし、ご安心ください。連絡が取れない相続人がいても手続きを進める方法はあります。

それが、相続人の一人から、他の相続人の分も含めて「法定相続分どおりの相続登記」を単独で申請する方法です。これは、民法上の「保存行為」として認められており、相続人全員の協力がなくても、申請人一人の意思で手続きが可能です。

今回のAさんのケースで言えば、Aさんが単独で申請して、お父様の持分2分の1を「Aさん 持分4分の1、Bさん 持分4分の1」という内容の登記をすることができます。この方法には、メリットとデメリットの両方があります。

メリット:他の相続人の協力なしで登記義務を果たせる

この方法の最大のメリットは、連絡が取れない、あるいは非協力的な相続人がいても、その人の実印や印鑑証明書なしで手続きを進められる点です。

Aさんがご自身の身分を証明する戸籍謄本など、相続登記に必要な書類を揃えれば、弟Bさんの協力は必要ありません。

これにより、2024年4月1日からスタートした相続登記の義務化にも対応でき、ひとまず義務を履行したことになります。相続手続きが前に進まずお困りの方にとっては、現状を打破する有効な一手と言えるでしょう。

デメリット:権利証が発行されず、根本解決にならない

一方で、この方法には注意すべき重要なデメリットが2つあります。

第一に、登記完了後に発行される登記識別情報通知(いわゆる権利証)は、申請人であるAさんの分しか発行されません。弟Bさんの分は発行されないため、将来Bさんが自分の権利証が必要になった際に、別途手続きが必要になる可能性があります。

第二に、そしてこれが最も重要な点ですが、この登記はあくまで暫定的なものに過ぎず、問題の根本的な解決にはならないということです。登記後の不動産はAさんとBさんの共有状態になります。そのため、この不動産を売却したり、担保に入れて融資を受けたりするには、結局のところBさんの協力(実印や印鑑証明書)が不可欠となります。

つまり、この方法は問題を先送りにしているだけであり、最終的に不動産をどうしたいのかという目的を達成するためには、やはりBさんと連絡を取り、話し合いをする必要があるのです。

連絡が取れない弟さん…どう対応すべきか?

では、法定相続分での登記を進めるにしても、最終的な解決を目指すにしても、連絡が取れない弟のBさんに対して、具体的にどのようなアクションを取ればよいのでしょうか。ただ待っているだけでは状況は変わりません。以下のステップで、能動的に動くことが大切です。

ステップ1:戸籍の附票で現在の住所を調査する

まず最初に行うべきは、Bさんの現在の住所を調べることです。最も基本的な方法は「戸籍の附票(こせきのふひょう)」を取得することです。

戸籍の附票とは、その人の戸籍が作られてから現在までの住所の履歴が記録された書類です。Bさんの本籍地が分かっていれば、その市区町村役場で取得できます。相続手続きのためであっても、BさんとAさんが同一戸籍でない場合などは、委任状が必要になったり、第三者請求として「正当な理由」を示す資料の提出が求められることがあります。これにより、現在の住民登録地を特定できる可能性が高まります。なお、登記簿上の住所が古い場合の調査方法としても使われる手法です。

ステップ2:手紙を送る(内容証明郵便の活用)

住所が判明したら、次は手紙を送ってみましょう。まずは普通の郵便で、お父様が亡くなったこと、不動産の相続手続きを進めるために遺産分割協議が必要であることを丁寧に伝えます。

もし手紙を送っても返信がない、あるいは受け取りを拒否されるといった場合には、「内容証明郵便」を活用することも有効です。内容証明郵便は、いつ、誰が、どのような内容の文書を送ったのかを郵便局が証明してくれるサービスです。法的な強制力はありませんが、「こちらとしては話し合いを試みました」という客観的な証拠を残すことができ、後の法的な手続きで有利に働く場合があります。

ステップ3:不在者財産管理人の選任を申し立てる

調査を尽くしてもBさんの所在が不明な場合、あるいは手紙を送っても全く応答がない場合の最終手段として、家庭裁判所に「不在者財産管理人」の選任を申し立てる制度があります。

不在者財産管理人とは、行方不明者(不在者)の財産を本人に代わって管理する人のことです。この管理人を家庭裁判所に選任してもらうことで、管理人がBさんの代理人として遺産分割協議に参加し、手続きを進めることが可能になります。

ただし、この手続きは弁護士などの専門家が管理人に選任されることが多く、その報酬などの費用がかかります。また、管理人はあくまでBさんの利益を守る立場ですので、Bさんの法定相続分を確保する方向で協議に臨むことになります。必ずしもAさんの思い通りに分割できるわけではない点には注意が必要です。

より詳しい手順については、相続人が行方不明…遺産分割と相続登記の対処法を解説をご覧ください。このように、疎遠な兄弟との遺産分割は専門的な手続きが必要になるケースが少なくありません。

相続登記義務化への対応策「相続人申告登記」とは?

相続登記の義務化が始まり、「とりあえず義務だけでも果たしておきたい」と考える方もいらっしゃるでしょう。そのような場合に、もう一つの選択肢として2024年4月1日に新設されたのが「相続人申告登記」という制度です。

これは、遺産分割協議がまとまらないといった事情がある場合に、相続人が単独で「私がこの不動産の相続人の一人です」と法務局に申し出ることで、相続登記の申請義務を簡易に履行できる制度です。前述した「法定相続分での登記」が難しい、あるいは費用をかけたくない場合に有効な手段となり得ます。

この制度について、詳しくは法務省のウェブサイトもご参照ください。

参照:相続人申告登記について|法務省

相続人申告登記のメリットと申請方法

この制度のメリットは、その手軽さにあります。

- 申請する相続人自身の分だけで義務を履行できる

他の相続人の分まで申し出る必要はなく、Aさんがご自身の分だけ申し出れば、Aさん自身の義務は果たしたことになります。 - 必要書類が比較的少ない

申し出る方が被相続人の相続人であることが分かる戸籍謄本等を提出すればよく、法定相続人全員の戸籍謄本を集める必要はありません。 - 登録免許税が非課税

不動産の価格にかかる登録免許税を納める必要がありません。

手続きが非常に簡便で費用も抑えられるため、時間や費用の面で制約がある方にとっては有効な選択肢です。

注意点:権利関係は確定せず、売却などはできない

しかし、この相続人申告登記にも大きな注意点があります。それは、この手続きは権利関係を確定させるものではない、ということです。

登記簿には「相続人 住所 氏名」と記録されるだけで、Aさんの持分が4分の1である、といった権利の割合までは登記されません。そのため、この登記をしただけでは、不動産を売却したり、融資の担保にしたりすることはできません。

あくまで相続登記の義務を果たすための「仮の措置」と理解しておく必要があります。不動産を処分したり活用したりするためには、最終的にBさんと遺産分割協議を行い、正式な相続登記を申請しなくてはならないのです。

より具体的な手順については、連絡が取れない相続人がいる…相続登記義務化と相続人申告登記を解説で詳しく解説しています。

まとめ:連絡が取れない相続人がいる場合は、まず専門家へご相談を

今回は、連絡が取れない相続人がいる場合の相続登記について解説しました。最後に、重要なポイントを振り返りましょう。

- ご自身の法定相続分だけを切り離しての相続登記はできない。

- 代替案として、相続人の一人から「法定相続分で全員分の登記」を単独申請することは可能。

- 相続登記義務化への簡易な対応策として「相続人申告登記」という選択肢もある。

- しかし、どちらの方法も不動産が共有状態であることに変わりはなく、売却などには他の相続人の協力が必要で、根本的な解決にはならない。

連絡が取れない相続人がいるケースでは、戸籍をたどっての住所調査から、不在者財産管理人選任の申立てといった法的な手続きまで、専門的な知識と経験が不可欠です。ご自身で判断して進めるのは非常に困難ですし、思わぬトラブルに発展するリスクもあります。

「自分の分だけなら簡単にできるはず」と思っていたことが、実際には共有者全員に関わる複雑な問題だった、ということは珍しくありません。手続きが止まってしまい、どうして良いか分からなくなってしまったら、一人で悩まずに、まずは相続問題に精通した司法書士のような専門家にご相談ください。円満な解決を目指すうえでは、できるだけ早期に専門家のサポートを得ることが有効です。どのような司法書士に相談すべきか迷われた際も、お気軽にお声がけいただければと思います。

司法書士・行政書士・社会保険労務士いがり綜合事務所の司法書士 猪狩 佳亮(いがり よしあき)です。神奈川県川崎市で生まれ育ち、現在は遺言や相続のご相談を中心に、地域の皆さまの安心につながるお手伝いをしています。8年の会社員経験を経て司法書士となり、これまで年間100件を超える相続案件に対応。実務書の執筆や研修の講師としても活動しています。どんなご相談も丁寧に伺いますので、気軽にお声がけください。

相続放棄で相続税の基礎控除は減る?兄弟が放棄した場合の注意点

「兄弟は相続放棄するから」長男を襲った相続税の不安

「母親が亡くなり、相続人は私たち兄弟4人です。他の3人から『実家はお兄ちゃんが継いで。私たちは相続放棄するから』と言われました。兄弟仲は良く、揉めているわけではありません。でも、3人が本当に家庭裁判所で相続放棄をしてしまうと、相続人が私1人になって、相続税の基礎控除が減ってしまうのではないでしょうか?」

これは、お母様を亡くされた長男のAさんから、実家の相続登記についてご相談いただいた際のお話です。

Aさんはお母様と同居されており、他の3人のご兄弟はそれぞれ家庭を持ち、実家を出ていました。そのため、ご兄弟が「同居していたお兄ちゃんが実家を継ぐのが一番良い」と考えてくれるのは、ごく自然な流れでした。

当初、Aさんは「話し合いもスムーズに進みそうで良かった」と安心していたそうです。

ところが後日、ご兄弟から家庭裁判所が発行した「相続放棄申述受理証明書」という書類が送られてきて、Aさんは一気に不安に駆られました。

お母様の財産は、預貯金1,500万円と、Aさんが住む実家の土地建物3,500万円、合計で5,000万円ほど。

Aさんの頭をよぎったのは、相続税のことでした。

「相続人が4人なら、基礎控除は『3,000万円+600万円×4人=5,400万円』。遺産は5,000万円だから、相続税はかからないはず。でも、3人が相続放棄したら、法律上の相続人は自分1人になるのでは?だとしたら基礎控除は3,600万円に減って、相続税を払わなければいけなくなるんじゃ…」

ご兄弟の善意の行動が、かえってAさんを大きな不安に陥れてしまったのです。ご兄弟の「相続放棄するから」という言葉は、本当にこの手続きで良かったのでしょうか。この記事では、相続放棄と相続税の基礎控除の関係、そして円満な相続のためのより良い方法について、専門家が分かりやすく解説します。

結論:相続放棄しても相続税の基礎控除額は減りません

Aさんのように不安に思われる方は少なくありませんが、ご安心ください。結論から言うと、ご兄弟が家庭裁判所で相続放棄をしても、相続税の基礎控除額は減りません。

Aさんのケースでは、他の3人のご兄弟が相続放棄をしても、相続税の計算上は、相続人が4人いるものとして基礎控除額を計算します。

- 基礎控除額:3,000万円 + (600万円 × 4人) = 5,400万円

遺産の総額は5,000万円ですから、基礎控除額5,400万円の範囲内に収まります。そのため、基本的には相続税の申告や納税は不要となる可能性が高いでしょう。相続税の全体像については、相続税申告の要否で体系的に解説しています。

【理由】税法上、法定相続人の数は放棄がなかったものとして計算する

なぜ、相続放棄した人も人数に含めて良いのでしょうか。それは、民法と税法で「相続放棄」の扱いが異なるからです。

- 民法上の扱い:相続放棄をすると、その人は「初めから相続人ではなかった」とみなされます。財産も借金も一切引き継ぎません。

- 税法上の扱い:相続税を計算するときは、「相続放棄がなかったもの」として、もともとの法定相続人の数をカウントします。

これは、相続税の負担を不当に減らすことを防ぐためのルールです。もし相続放棄によって基礎控除額が減ってしまうと、相続税を払いたくないために意図的に相続放棄をする、といったことができてしまうかもしれません。課税の公平性を保つため、税法ではこのような特別なルールを設けているのです。

根拠となる国税庁の通達も参考にご覧ください。

生命保険金や死亡退職金の非課税枠も同様に減らない

相続税の計算では、基礎控除の他にも「生命保険金」や「死亡退職金」に非課税枠が設けられています。この非課税枠の計算式は以下の通りです。

500万円 × 法定相続人の数

この計算に使う「法定相続人の数」も、基礎控除と同様に、相続放棄がなかったものとしてカウントします。つまり、Aさんのケースでは、生命保険金の非課税枠も「500万円 × 4人 = 2,000万円」となります。

ただし、一つ注意点があります。相続放棄をした本人は、相続人ではないため、この非課税枠の適用を受けることはできません。あくまで、実際に財産を相続する人が使える制度です。

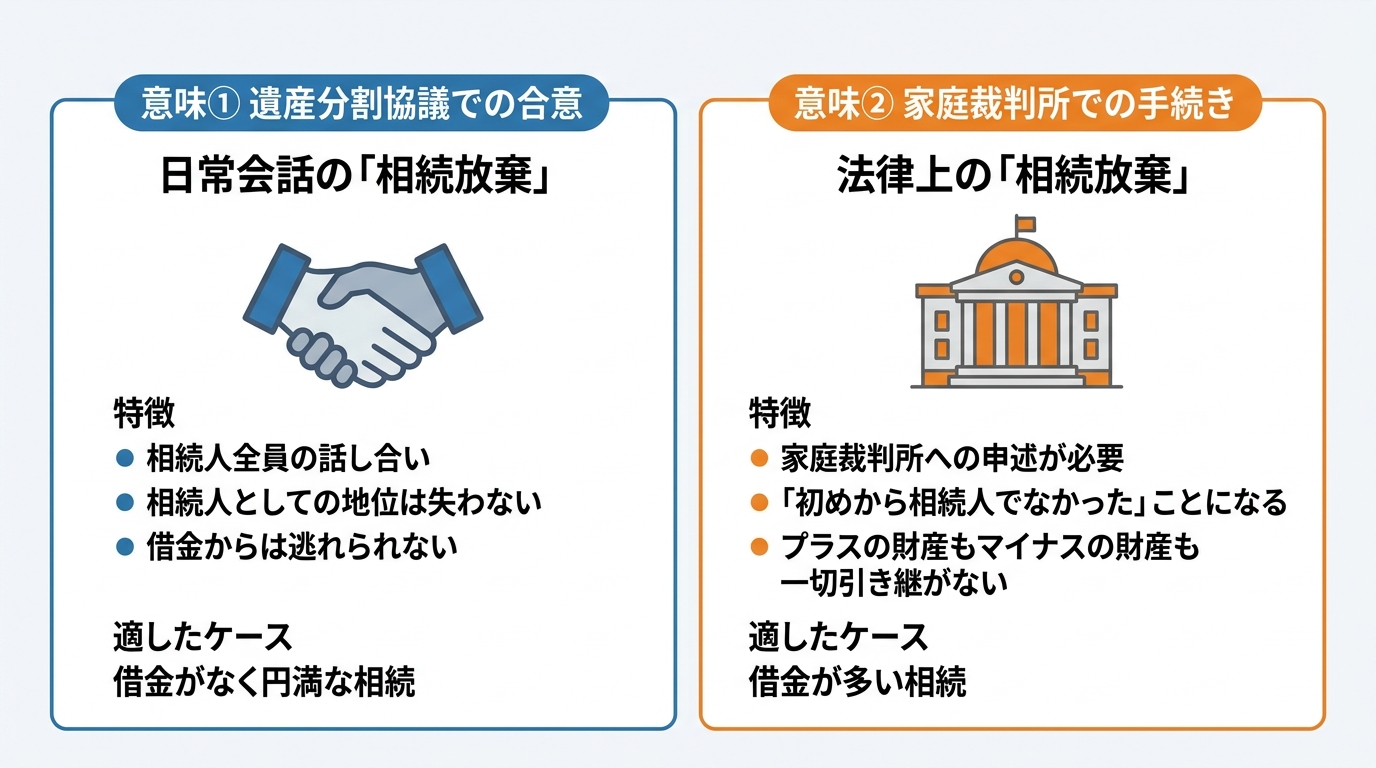

「相続放棄」が招く誤解と2つの意味

そもそも、なぜAさんのような誤解が生まれてしまうのでしょうか。それは、「相続放棄」という言葉が、実は2つの全く異なる意味で使われているからです。この違いを理解することが、相続手続きをスムーズに進める上で非常に重要になります。

多くの方が混同しがちな2つの「相続しない」方法について、その違いを見ていきましょう。詳しくは、遺産を受け取らない手続きの違いの記事でも触れています。

意味①:遺産分割協議で「財産を受け取らない」と決めること

一つ目は、日常会話でよく使われる意味での「相続放棄」です。これは、相続人全員の話し合い(遺産分割協議)の中で、「私は財産をもらいません」と意思表示をすることです。

この場合、その人は相続人としての地位を失うわけではありません。あくまで話し合いの結果として、特定の財産を取得しないと決めただけです。

重要なのは、この方法では借金などのマイナスの財産からは逃れられないという点です。プラスの財産はいらないけれど、相続人であることには変わりないため、債権者から請求があれば支払い義務を負ってしまいます。

この方法は、亡くなった方に借金がなく、Aさんのケースのように「特定の相続人に財産を集中させたい」という場合に適した、円満な解決策と言えるでしょう。

意味②:家庭裁判所で「相続人の地位」を放棄する法的手続き

二つ目が、法律上の正式な「相続放棄」です。これは、亡くなった方の最後の住所地を管轄する家庭裁判所に申述(申し立て)をすることで、法的に相続人の地位そのものを手放す手続きを指します。

この手続きが認められると、その人は「初めから相続人ではなかった」ことになります。そのため、預貯金や不動産といったプラスの財産だけでなく、借金などのマイナスの財産も一切引き継ぐ必要がなくなります。

この方法は非常に強力な効果を持つため、主に亡くなった方に多額の借金がある場合に選択される手続きです。Aさんのご兄弟が選んだのは、こちらの法的な手続きでした。より詳しい手続きについては、相続放棄についてのページをご覧ください。

では、どうすれば?借金がない相続での最適な選択

Aさんのケースのように、亡くなった方に大きな借金がなく、兄弟仲も良好な場合、家庭裁判所での相続放棄は必ずしも最適な選択とは言えません。むしろ、手続きが複雑になったり、後々思わぬ影響が出たりすることもあります。

では、本来はどうすべきだったのでしょうか。答えは「遺産分割協議」で財産の分け方を決めることです。

遺産分割協議で「長男がすべて相続する」と合意する

最もスムーズで誤解のない方法は、相続人である兄弟4人全員で話し合い、「すべての財産を長男であるAさんが相続する」という内容で合意することです。

そして、その合意内容を証明するために「遺産分割協議書」という書類を作成します。他のご兄弟には、この書類に実印を押してもらい、印鑑証明書を添付してもらいます。

この方法であれば、万が一後から知らなかった財産が見つかった場合でも、作成した遺産分割協議書に基づいてAさんが相続することができます。家庭裁判所での手続きは不要で、相続人間の合意だけで完結するため、シンプルで分かりやすい方法と言えます。

不動産の相続登記への影響:相続放棄した場合との違い

手続きの違いは、不動産の名義変更(相続登記)の場面で顕著に現れます。私たち司法書士が関わる実務の観点から、2つの方法の違いを見てみましょう。

- 家庭裁判所で相続放棄した場合

Aさんのご兄弟のように他の相続人が放棄すると、相続関係によってはAさんが単独で相続登記を申請できることがあります。その場合、法務局(登記所)には「相続放棄申述受理証明書」などの必要書類を添付して申請します。 - 遺産分割協議で合意した場合

この場合は、相続人4人全員が署名・押印した「遺産分割協議書」と全員分の「印鑑証明書」を法務局に提出して、Aさん名義への登記を申請します。

どちらの方法でもAさん名義にすることは可能ですが、借金がないのであれば、わざわざ家庭裁判所を介さず、相続人間の話し合いで完結する遺産分割協議のほうが、関係者全員にとって負担の少ない方法と言えるでしょう。

相続放棄を考える前に知っておきたい注意点

「相続放棄」は、一度手続きをすると原則として撤回できない、非常に重要な法的手続きです。よかれと思ってしたことが、思わぬトラブルを招くこともあります。安易に判断する前に、以下の点を知っておくことが大切です。

他の相続人の税負担は増える可能性がある

相続放棄があっても相続税の「基礎控除額」は変わりませんが、実際に相続する人が納める「税額」は変わる可能性があります。

例えば、相続人が4人から1人に減ることで、Aさんが取得する財産の額は増えます。その結果、Aさん1人が納めるべき相続税額は、もともと4人で分けた場合よりも高くなることが考えられます。

もちろん、「配偶者の税額軽減」や「小規模宅地等の特例」といった制度を使えるかどうかで税額は大きく変わるため一概には言えませんが、税負担に影響が出る可能性は知っておくべきです。

相続権が次順位の親族に移ってしまうことも

相続放棄をすると、その人は「初めから相続人ではなかった」と扱われます。その結果、相続権が次の順位の親族に移ってしまうという、思わぬ事態を招くことがあります。

例えば、亡くなった方の相続人が子どもたちだけだった場合、その子ども全員が相続放棄をすると、次に相続権を持つのは亡くなった方の親(祖父母)です。親もすでに亡くなっている場合は、亡くなった方の兄弟姉妹が相続人になります。

「借金があるから」と子ども全員が安易に放棄した結果、全く事情を知らない疎遠な叔父や叔母に突然、借金の督促が届いて大問題になる、というケースも少なくありません。また、相続放棄した人の子は相続できませんので、その点も注意が必要です。

【重要】相続税申告の要否は税理士へご相談を

今回ご紹介したAさんのケースでは、遺産総額が基礎控除の範囲内であったため、相続税はかからない可能性が高いとお伝えしました。しかし、これはあくまで一般的な計算上の話です。

例えば、Aさんが住んでいる実家の土地に「小規模宅地等の特例」を適用できるかどうかや、他に申告すべき財産がないかなど、専門的な判断が必要な場合があります。相続税に関する最終的な判断や申告手続きは、税金の専門家である税理士の領域です。ご自身のケースで相続税申告が必要かどうか迷われた際は、必ず税理士にご相談ください。

まとめ:円満相続のためにも、手続き前の専門家相談が安心です

今回は、相続放棄と相続税の基礎控除について解説しました。最後に、大切なポイントを振り返りましょう。

- 兄弟姉妹が相続放棄をしても、相続税の基礎控除を計算する際の法定相続人の数は減らない。

- 「相続放棄」には、家庭裁判所の手続きと、遺産分割協議での合意の2つの意味があり、法的な効果が全く違う。

- 亡くなった方に借金がない場合は、相続人全員で話し合う「遺産分割協議」で財産の分け方を決めるのが一般的でスムーズ。

- 安易な相続放棄は、他の親族を巻き込むなど思わぬトラブルの原因になることがある。

Aさんのご兄弟のように、良かれと思ってした行動が、かえって不安や誤解を生んでしまうことは、相続の現場では珍しくありません。相続は、手続きの選択一つで、その後の手間や費用、税金などが大きく変わってくることがあります。

「うちは家族仲が良いから大丈夫」と思っていても、法律や税金のルールを知らないまま手続きを進めてしまうのは、やはりリスクが伴います。どのような方法がご自身の家族にとって最も良い選択なのか、手続きを始める前に、一度私たちのような相続の専門家にご相談いただくのが、安心への一番の近道です。

司法書士・行政書士・社会保険労務士いがり綜合事務所の司法書士 猪狩 佳亮(いがり よしあき)です。神奈川県川崎市で生まれ育ち、現在は遺言や相続のご相談を中心に、地域の皆さまの安心につながるお手伝いをしています。8年の会社員経験を経て司法書士となり、これまで年間100件を超える相続案件に対応。実務書の執筆や研修の講師としても活動しています。どんなご相談も丁寧に伺いますので、気軽にお声がけください。

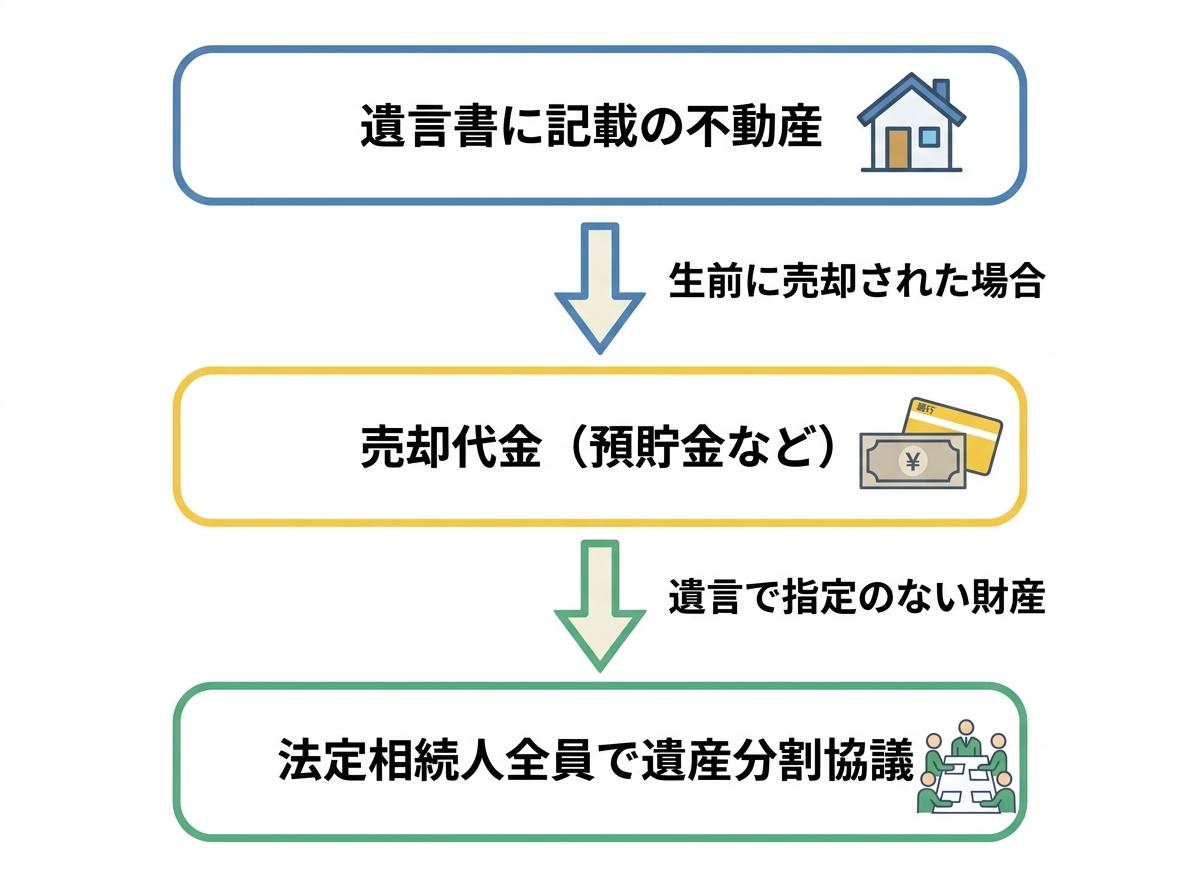

遺言書にある不動産が売却済み!相続の効力と代金の行方【司法書士解説】

「別荘を相続させる」父の遺言書。しかし、すでに売却済みだった…

「父が亡くなり、遺言書が見つかりました。これで手続きもスムーズに進むと安心していたのですが…」

そうおっしゃって、ご長男のAさんがご相談に来られました。

お父様が遺した自筆の遺言書には、たしかにこう書かれていました。

「自宅不動産および伊豆にある別荘を長男Aに相続させる」

Aさんとしては、この遺言書にもとづいて、ご自宅と別荘の相続登記(名義変更)を進めたいとのご希望でした。ところが、私たちが法務局で不動産の登記情報を確認したところ、予期せぬ事実が判明したのです。

伊豆の別荘は、数年前にお父様が生前にお金に換え、すでに第三者の名義になっていました。

「えっ、遺言書に書いてあるのに、相続できないんですか?」

Aさんが驚かれるのも無理はありません。しかし、このようなケースでは、たとえ遺言書に記載があったとしても、相続が開始した時点(お父様が亡くなった時点)で故人の財産ではなくなっているため、残念ながら相続することはできないのです。

では、なぜこのようなことが起こるのでしょうか。そして、Aさんがもらえるはずだった別荘の代わりに、その売却代金を受け取ることはできるのでしょうか。この記事では、相続の現場で実際に起こりがちなこの問題について、専門家として分かりやすく解説していきます。

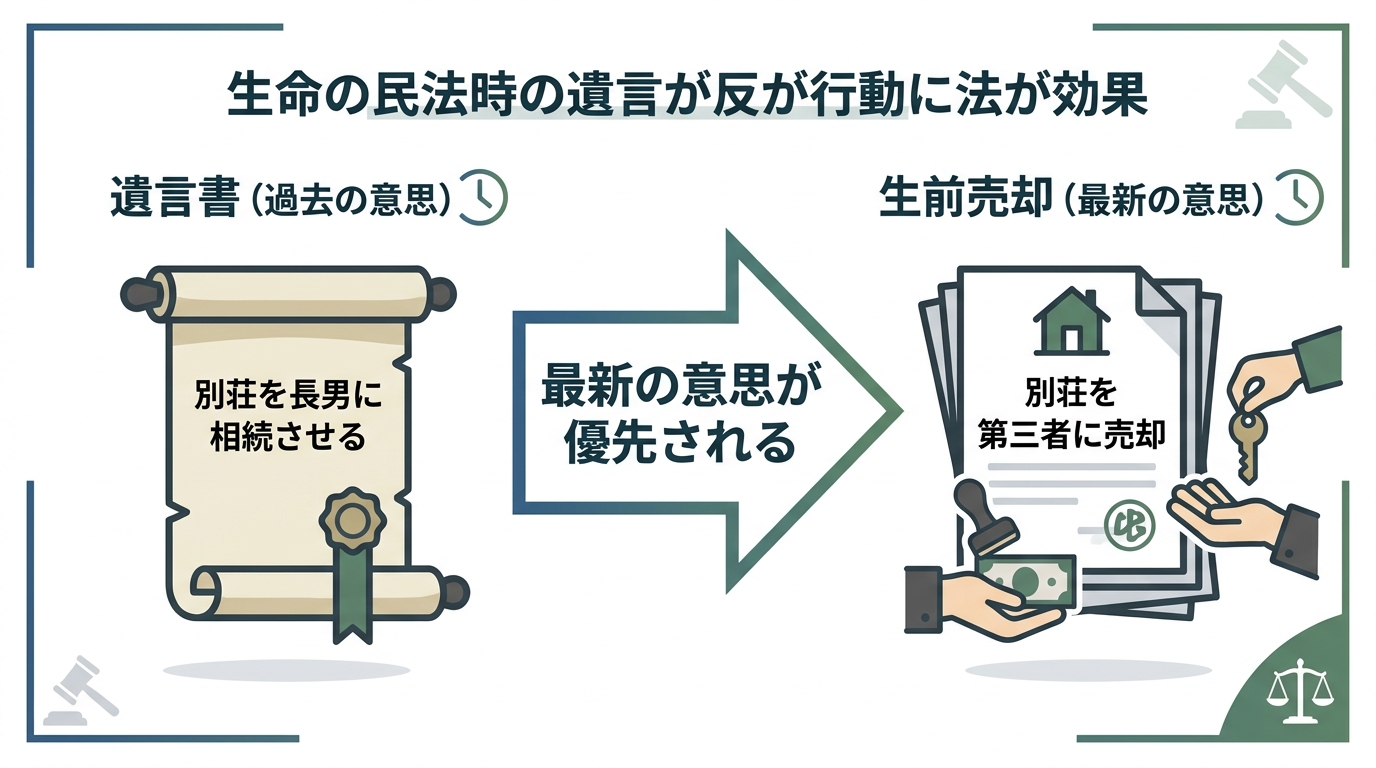

なぜ?遺言書より生前の売却が優先される法的根拠

遺言書というものは、遺言者が亡くなった瞬間にその効力が生じる、いわば「未来へのメッセージ」です。そして、そのメッセージはいつでも自由に書き換えることができます。実は、法律の世界では、必ずしも紙に書かれた遺言書の内容が絶対というわけではありません。

民法という法律では、遺言書を作成した後の行動によって、その遺言書の一部を撤回(取り消し)したとみなすルールが定められています(民法第1023条2項)。

具体的には、遺言者が遺言書を書いた後に、その内容と矛盾する行動(法律用語で「抵触する生前処分」と言います)をとった場合、その行動が優先されるのです。

Aさんの事例で考えてみましょう。

- 過去の意思:「別荘を長男Aに相続させる」という遺言書を作成した。

- 最新の意思:その別荘を売却した。

この場合、法律は「別荘を売却する」という行動を、お父様の「最新の意思表示」と捉えます。つまり、「別荘をAに相続させるという部分については、考えを変えて取りやめます」と、行動で示したことになるのです。これが、遺言書に記載があっても相続できない法的な理由です。

遺言書の作成や見直しに関する全体像については、遺言書作成業務についてで体系的に解説しています。

売却された不動産の部分だけが無効に。遺言書全体は有効です

「別荘が相続できないなら、遺言書そのものが全部無効になってしまうのでは?」と心配される方もいらっしゃるかもしれません。でも、ご安心ください。そうではありません。

遺言の撤回とみなされるのは、あくまで生前の行動と「矛盾する部分だけ」です。遺言書全体が無効になるわけではないのです。

Aさんのケースで言えば、

- 無効になる部分:「伊豆にある別荘を長男Aに相続させる」という記載

- 有効なままの部分:「自宅不動産を長男Aに相続させる」という記載

したがって、Aさんは遺言書にもとづき、ご自宅の不動産については問題なく相続することができます。他の相続人と遺産分割協議をする必要もなく、単独で相続登記を進めることが可能です。

遺言書は、書き方を間違えると無効になるケースもありますが、今回のように一部の内容が現状と異なっていても、他の部分の効力には影響しないのが原則です。

参照:法務省「民法・不動産登記法部会資料(遺言に関する検討資料)」

売却代金はどうなる?相続人が知るべき3つのポイント

さて、不動産そのものは相続できないと分かりました。では、次に気になるのは「不動産を売って得たお金(売却代金)は誰のものになるのか」という点でしょう。Aさんとしては、「不動産の代わりなのだから、自分がもらえるはずだ」と期待するかもしれません。しかし、ここには注意が必要です。重要な3つのポイントに整理して解説します。

1. 売却代金は「特定の相続人のもの」にはならない

まず最も重要な点は、遺言で不動産をもらうはずだったAさんが、その売却代金を当然に受け取れるわけではない、ということです。

なぜなら、遺言で指定されていたのは、あくまで「伊豆の別荘」という特定の“物”(不動産)だからです。形を変えた“お金”(預貯金)ではありません。

もし、お父様が「別荘を売却した場合は、その売却代金を長男Aに相続させる」というような一文を遺言書に書き加えていれば話は別です。しかし、そのような記載がない限り、売却代金が自動的にAさんの権利になることはありません。

2. 原則として「法定相続人全員」の共有財産になる

では、売却代金はどこへ行くのでしょうか。お父様が別荘を売却して得たお金は、おそらく預貯金として銀行口座などに残っているはずです。このお金は、遺言書に「誰に相続させるか」が書かれていない財産、ということになります。

遺言で分け方が指定されていない財産は、原則として遺産分割の対象となり、全員での話し合い(遺産分割協議)によって分け方を決めることになります。

つまり、Aさんの事例では、売却代金が含まれる預貯金は、Aさんだけでなく、他の相続人(例えば、Aさんのご兄弟など)も一緒に分け方を話し合う対象となるのです。Aさんが不動産をもらうはずだったという事情は、話し合いの中で考慮される可能性はありますが、法的な権利として主張できるものではありません。

3. 遺言書の他の記載内容によっては結論が変わることも

ただし、例外もあります。それは、遺言書の他の部分の書き方によって結論が変わるケースです。

例えば、もし遺言書に「私の有する預貯金のすべてを長男Aに相続させる」といった包括的な記載があった場合はどうでしょうか。この場合、別荘の売却代金が含まれている預金口座も「預貯金のすべて」の一部ですから、その全額をAさんが相続することになる可能性が高いでしょう。

このように、遺言書全体の文言を法的にどう解釈するかによって、結論が大きく変わることがあります。一部分だけを見て「こうに違いない」と自己判断するのは禁物です。

相続トラブルを防ぐために。今からできる2つの対策

今回のような「遺言書と財産の現状が違う」という事態は、なぜ起きてしまうのでしょうか。そして、どうすれば防げるのでしょうか。遺言を作る側と、相続する側、それぞれの視点から対策をお伝えします。

【遺言者向け】財産状況が変わったら遺言書を必ず見直す

遺言を作成する方(将来、被相続人となる方)にとって、最も重要な対策はこれに尽きます。

「遺言書は一度作ったら終わりではない」という意識を持つことです。

不動産を売却したり、新たに購入したり、多額の生前贈与をしたり、預貯金が大きく増減したり…人生のステージによって財産状況は変化します。その変化に合わせて、遺言書も定期的にメンテナンスする必要があるのです。

もしお父様が別荘を売却した時点で遺言書を見直し、「別荘の記載を削除する」「売却代金相当額をAに相続させる」などと書き換えていれば、Aさんが混乱することも、他の相続人と余計な話し合いをする必要もなかったかもしれません。正しい遺言書の書き換え方を知っておくことは、円満な相続の実現につながります。

【相続人向け】相続手続き前に必ず財産調査を行う

一方、相続人となった方の立場では、どうすればよいでしょうか。それは、「遺言書の内容を鵜呑みにせず、必ず現状の財産を確認する」ことです。

相続が始まったら、まずは落ち着いて財産調査を行いましょう。不動産であれば、法務局で登記簿謄本(全部事項証明書)を取得し、現在の所有者を確認します。預貯金であれば、金融機関で残高証明書を発行してもらい、正確な金額を把握します。

こうした裏付け調査をせずに、「遺言書にこう書いてあるから」と思い込みで手続きを進めようとすると、Aさんのように後から事実が判明し、手続きが二度手間になったり、他の相続人との間で新たな火種が生まれたりする可能性があります。急がば回れ、です。時には、遺産分割協議の後に新たな財産が見つかるケースもありますので、最初の調査が肝心です。

まとめ:遺言書があっても油断は禁物。専門家による正確な財産調査が円満相続の鍵

今回は、遺言書に記載された不動産が売却済みだった場合の法律関係について解説しました。最後に、重要なポイントをもう一度確認しましょう。

- 遺言書に書かれた不動産が生前に売却されていた場合、その部分に関する遺言は効力を失います。

- 売却代金は、原則として特定の相続人のものではなく、法定相続人全員で分け方を話し合う(遺産分割協議)対象となります。

- 将来のトラブルを防ぐには、遺言者は「財産状況に応じた遺言の見直し」を、相続人は「手続き前の正確な財産調査」を徹底することが不可欠です。

「遺言書があるから大丈夫」そう思っていても、今回のように思わぬ落とし穴が潜んでいることがあります。相続手続きは、法律の知識だけでなく、財産の現状を正確に把握する調査能力も求められます。ご自身で判断に迷われたり、手続きに不安を感じたりした際には、私たちのような相続の専門家にご相談ください。多数の相続案件を取り扱ってきた経験を踏まえ、複雑な事案にも丁寧に対応し、円満な相続の実現をサポートいたします。

司法書士・行政書士・社会保険労務士いがり綜合事務所の司法書士 猪狩 佳亮(いがり よしあき)です。神奈川県川崎市で生まれ育ち、現在は遺言や相続のご相談を中心に、地域の皆さまの安心につながるお手伝いをしています。8年の会社員経験を経て司法書士となり、これまで年間100件を超える相続案件に対応。実務書の執筆や研修の講師としても活動しています。どんなご相談も丁寧に伺いますので、気軽にお声がけください。

相続土地100筆超!登録免許税が非課税になる条件とは?

福島の土地100筆超!相続登記の登録免許税はいくらになる?

「福島の広大な土地を相続したのですが、全部で100筆以上、1万㎡くらいあるんです。いくら田舎の土地とはいえ、相続登記にかかる登録免許税がどれくらいになるか不安で…」

先日、ご相談にいらしたAさんは、深刻な表情でそうお話しくださいました。先祖代々の土地とはいえ、これほどの数になると、税金の額が天文学的な数字になるのではないかと心配になるお気持ちは、痛いほどよく分かります。

しかし、ご安心ください。実は、このようなケースでは登録免許税がほとんどかからない可能性があるのです。

実際にAさんの土地を調査したところ、300㎡ほどの宅地の評価額が約200万円、築70年の古いご自宅と物置の評価額が合わせて60万円。そして残りは、1筆あたり数千円から数万円程度の評価額がついた雑種地や農地が、それこそ数えきれないほどありました。

私はAさんにこうお伝えしました。

「Aさん、登録免許税がかかるのは宅地と建物だけで、他のたくさんの土地は非課税になりますよ」

これを聞いたAさんは、心からほっとした表情を浮かべていらっしゃいました。なぜなら、評価額が100万円以下の土地は、相続登記の登録免許税が非課税になる特例があるからです。

この記事では、あなたと同じように多数の土地を相続して税金に不安を感じている方へ向けて、登録免許税の基本的な仕組みから、この非常にお得な非課税措置の条件、そして手続き上の注意点まで、専門家が分かりやすく解説していきます。相続登記に関する登録免許税の全体像については、相続登記の登録免許税|課税明細書の読み方と計算方法を解説で体系的に解説しています。

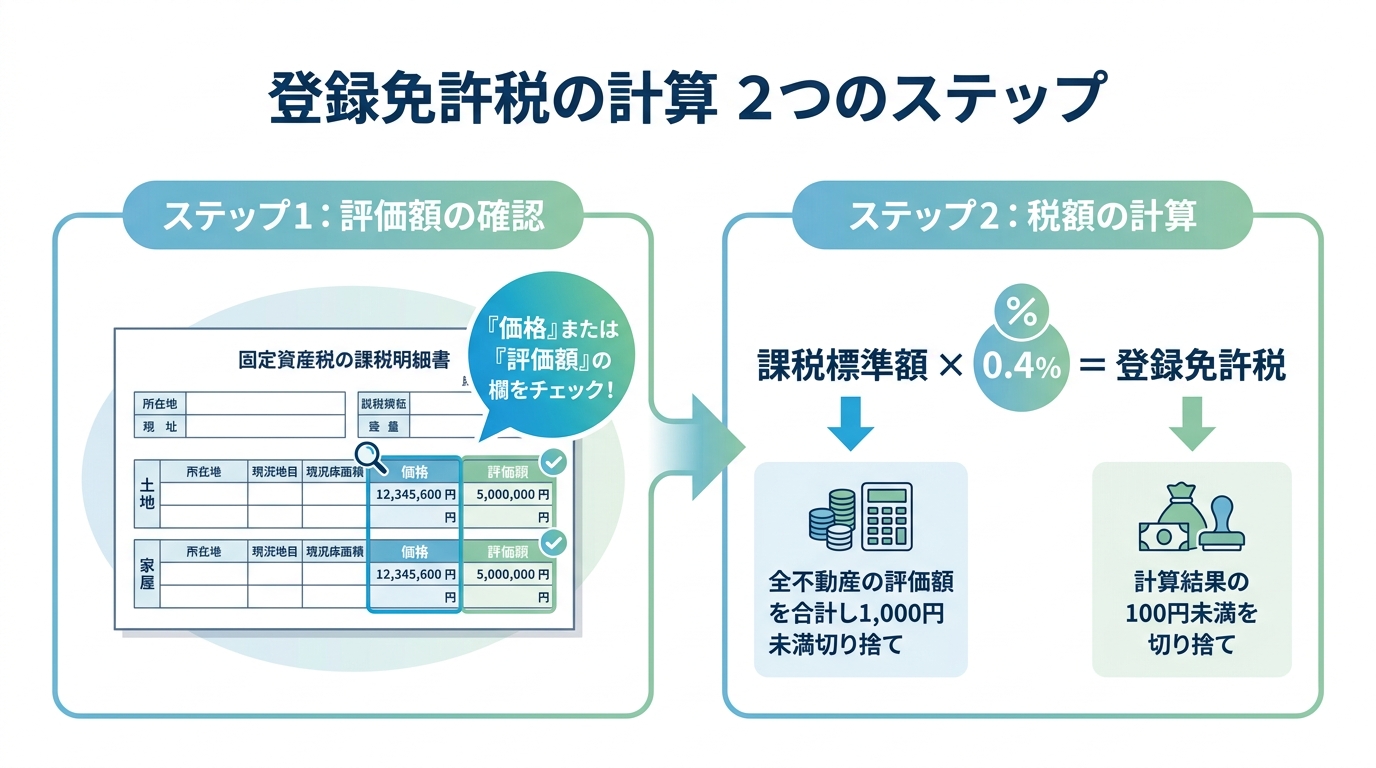

登録免許税の基本|面積や筆数ではなく「評価額」で決まる

多くの方が誤解しがちなのですが、相続登記の登録免許税は、土地の広さ(面積)や数(筆数)で決まるわけではありません。税額の基準となるのは、市区町村が定めている「固定資産税評価額」です。

たとえ100筆、200筆と土地の数が多くても、一つひとつの評価額が低ければ、税金はそれほど高額にはなりません。まずはこの大原則をしっかりと押さえておきましょう。

基本的な計算式は以下の通りです。

登録免許税 = 課税標準額 × 0.4%(相続の場合の税率)

ここからは、ご自身のケースで税額を計算するための2つのステップを具体的に見ていきましょう。

ステップ1:固定資産税評価額を確認する

計算の第一歩は、すべての不動産の「固定資産税評価額」を正確に把握することです。

最も簡単な確認方法は、毎年春ごろに市区町村から送られてくる「固定資産税の課税明細書」を見ることです。この書類の中にある「価格」または「評価額」と記載された欄の金額が、固定資産税評価額にあたります。

【注意点】

課税明細書には「課税標準額」という似た項目もありますが、これは税金の軽減措置などが適用された後の金額です。登録免許税の計算で使うのは、あくまで軽減措置前の「価格(評価額)」ですので、間違えないようにしましょう。

もし課税明細書が見当たらない場合は、不動産が所在する市区町村役場の窓口で「固定資産評価証明書」を取得することで確認できます(東京都23区内の固定資産については都税事務所で申請します)。これは、相続登記の必要書類の一つでもあります。

ステップ2:課税標準額と税額を計算する

評価額が確認できたら、いよいよ税額を計算します。計算には2つの端数処理ルールがあります。

- 課税標準額の計算:相続するすべての不動産の評価額を合計し、その合計額から1,000円未満を切り捨てます。この金額が「課税標準額」となります。

- 登録免許税額の計算:算出した課税標準額に税率0.4%を掛け算し、出てきた金額の100円未満を切り捨てます。これが最終的に納める税額です。

【計算例】

- 土地Aの評価額:10,555,500円

- 土地Bの評価額: 5,222,200円

- 建物の評価額: 3,111,100円

1. 課税標準額の計算

10,555,500円 + 5,222,200円 + 3,111,100円 = 18,888,800円

1,000円未満を切り捨てて、課税標準額は18,888,000円となります。

2. 登録免許税額の計算

18,888,000円 × 0.4% = 75,552円

100円未満を切り捨てて、この場合の登録免許税は75,500円となります。

このように、まずは基本的な計算方法を理解することが大切です。

【本題】評価額100万円以下の土地は登録免許税が非課税に

ここからがこの記事の核心です。地方の山林や原野、農地などをたくさん相続した場合に非常に重要となる特例措置について解説します。

現在、所有者不明土地問題を解消する目的で、「不動産の価額が100万円以下の土地」については、相続登記にかかる登録免許税が免除されるという特例が設けられています。これは「租税特別措置法」という法律に基づくもので、令和9年(2027年)3月31日までの期間限定の措置です。

この制度のおかげで、冒頭のAさんのように評価額の低い土地を多数相続した場合でも、税金の負担を大幅に軽減できる可能性があるのです。

制度の詳細は、法務局のウェブサイトでも確認できます。

多筆の土地はどう計算?1筆ごとに判定する

「土地がたくさんある場合はどうなるの?」という疑問が浮かびますよね。ここが非常に重要なポイントです。

この非課税措置の判定は、相続する土地全体の評価額を合計するのではなく、土地1筆ごとに行われます。

例えば、評価額5万円の山林が50筆あったとします。全体の評価額を合計すると250万円(5万円×50筆)になりますが、判定は1筆ごとに行うため、すべての土地が「100万円以下の土地」という条件を満たします。その結果、この50筆の土地すべてについて、登録免許税が非課税となるのです。

「筆数が多いから税金が高くなる」と諦めていた方にとって、これは大きな希望となるルールではないでしょうか。

【要注意】建物は非課税の対象外です

ここで、実務上非常によくある落とし穴についてお伝えしなければなりません。このお得な免税措置は、あくまで「土地」を対象としたものであり、家屋や蔵、物置といった「建物」には適用されません。

冒頭のAさんの事例を思い出してください。

Aさんが相続した不動産のうち、評価額約200万円の宅地と評価額60万円の建物については、通常通り登録免許税が課税されました。一方で、評価額が数千円~数万円だった多数の雑種地や農地は、すべてこの特例によって非課税となったのです。

このように、土地と建物では税金の扱いが明確に分かれます。ご自身で計算される際は、建物の評価額は非課税の判定に含めず、別途きちんと税額を計算する必要があることを絶対に忘れないでください。特に、古い家屋で未登記の建物が見つかるケースも少なくありません。

申請書に「魔法の呪文」を忘れずに記載しよう

この非課税措置は、自動的に適用されるわけではありません。免税を受けるためには、法務局へ提出する登記申請書の登録免許税を記載する欄に、「租税特別措置法第84条の2の2第2項により非課税」という条文を正確に記載する必要があります。

まるで「魔法の呪文」のようですが、この一文を書き忘れてしまうと、本来は払わなくてよかったはずの税金を納めることになってしまいます。ご自身で手続きをされる際には、くれぐれも記載漏れのないよう、細心の注意を払ってください。

税金は安くても手続きは大変!多筆の相続登記の現実

「税金がほとんどかからないなら、自分で手続きできそうだ」

そう思われた方もいらっしゃるかもしれません。しかし、少し立ち止まって考えてみてください。

登録免許税が非課税になったとしても、相続登記の手続きそのものの手間は一切減りません。むしろ、土地の筆数が多ければ多いほど、その手続きは格段に煩雑で大変になります。

例えば、100筆の土地があれば、そのすべての土地の所在地番や地目、地積といった情報を、登記簿謄本を見ながら一字一句間違えずに登記申請書へ書き写さなければなりません。たった一箇所の記載ミスが、法務局からの補正指示につながり、手続きが滞ってしまう原因にもなります。

また、そもそも「本当に100筆で全部なのか?」という調査も必要です。市区町村役場で「名寄帳」を取得して、亡くなった方が所有していた不動産に漏れがないかを確認する作業は必須ですが、この名寄帳の読み解きにも専門的な知識が求められることがあります。特に、団地などで土地が数十筆に分かれているケースは非常に複雑です。

税金が安くなることと、手続きが楽になることはイコールではない、という現実は知っておくべきでしょう。

まとめ|まずは「名寄帳」で全財産の把握から

今回は、100筆を超えるような多数の土地を相続した場合の登録免許税について解説しました。最後に、重要なポイントを振り返りましょう。

- 登録免許税は「面積」や「筆数」ではなく「固定資産税評価額」で決まる。

- 評価額が100万円以下の土地は、相続登記の登録免許税が非課税になる可能性がある(令和9年3月31日まで)。

- 非課税の判定は、土地全体の合計額ではなく「1筆ごと」に行われる。

- 家や蔵などの「建物」は非課税の対象外なので注意が必要。

- 税金が安くなっても、筆数が多いほど調査や書類作成の手間は増える。

あなたが今、最初に取り組むべきことは、市区町村役場で「名寄帳」や「固定資産評価証明書」を取得し、亡くなった方が所有していた不動産の全体像を正確に把握することです。これにより、どの土地が非課税の対象になり、最終的な登録免許税がいくらになるのか、その概算を知ることができます。財産調査の方法については、自分で財産調査する方法の記事も参考にしてみてください。

とはいえ、多筆の土地の相続は、財産調査から戸籍謄本の収集、遺産分割協議書の作成、そして膨大な量の登記申請書の作成まで、非常に複雑で時間のかかる手続きです。少しでも不安な点があれば、相続登記を専門とする司法書士へ早めに相談することをおすすめします。

司法書士・行政書士・社会保険労務士いがり綜合事務所の司法書士 猪狩 佳亮(いがり よしあき)です。神奈川県川崎市で生まれ育ち、現在は遺言や相続のご相談を中心に、地域の皆さまの安心につながるお手伝いをしています。8年の会社員経験を経て司法書士となり、これまで年間100件を超える相続案件に対応。実務書の執筆や研修の講師としても活動しています。どんなご相談も丁寧に伺いますので、気軽にお声がけください。

認知症の親のスマホ解約「成年後見人が必要」と言われたら

「使ってないのに毎月8,000円…」親のスマホ、なぜ解約できない?

「施設に入った親の通帳を整理していたら、使っていないはずのスマホ代が毎月8,000円も引き落とされている…」「慌てて携帯ショップに解約しに行ったら、『ご本人様でないと手続きできません』の一点張りで、何もさせてもらえなかった」

もしあなたが今、このような状況で頭を抱えているなら、それは決してあなただけではありません。多くの方が同じ壁にぶつかり、途方に暮れています。使ってもいないサービスのために、大切なお金が毎月失われていくのを見るのは、本当につらいことですよね。

しかし、なぜ家族であるあなたが、親のスマホを代わりに解約してあげることができないのでしょうか。その背景には、実はご本人を守るための大切な法律のルールがあるのです。

「ご本人様でないと…」携帯ショップで解約を断られる根本的な理由

携帯ショップで解約を断られてしまう根本的な理由は、「契約」という行為が、法律上、契約した本人(契約当事者)にしか変更・解約する権利がないという大原則に基づいているからです。

これは、例えば「親が子どものスマホを勝手に解約できない」のと同じ理屈です。もし誰でも他人の契約を自由に解約できてしまったら、社会は大混乱に陥ってしまいますよね。携帯電話会社の対応は、意地悪で言っているのではなく、この契約の大原則と、契約者である親御さんの権利を守るために、マニュアルに沿って丁寧に対応している結果なのです。

認知症になると「契約」そのものが難しくなるという現実

では、認知症が進行したご本人がショップに行けば解約できるのでしょうか。残念ながら、事はそう簡単ではありません。

認知症などによって物事を判断する能力(法律用語で「意思能力」といいます)が低下すると、契約内容を正しく理解し、「解約します」という有効な意思表示をすることが難しくなります。仮に本人が窓口にいたとしても、担当者からの説明を理解し、自分の意思で署名することができなければ、手続きは進められないのです。

この「契約当事者しか解約できない」原則と、「本人の意思能力の低下」という二つの壁が、問題を複雑にしています。この状況を法的に乗り越え、ご本人に代わって正当な権利を持つ代理人として手続きを行うために必要となるのが、「成年後見制度」なのです。この問題の核心は、あなたに法的な「代理権」があるかどうか、という点にあります。

このテーマの全体像については、成年後見をご検討中の方へで体系的に解説しています。

【司法書士の実例】成年後見人ならスマホ解約はこう進める

「成年後見人が必要と言われても、具体的に何をしてくれるのかイメージが湧かない…」そう思われる方も多いでしょう。ここで、私たちが実際に成年後見人として関わらせていただいた、あるケースをご紹介します。

ご相談者は、認知症で施設に入所されたAさん(80代)の娘さんでした。

「母の通帳を見たら、毎月8,000円ほど携帯電話代が引き落とされているんです。でも、母はもうスマホを使えませんし、端末がどこにあるかすら分かりません…」

娘さんの切実なご相談を受け、当事務所の司法書士が家庭裁判所に申立てを行い、Aさんの成年後見人に就任しました。後見人としての最初の仕事は、Aさんの財産を正確に把握し、守ることです。まさに、この「無駄な支出」を止めることから始まります。

早速、ご本人であるAさんにお会いし、「もう使っていない携帯電話のお金が毎月かかっているようなので、解約してもよろしいですか?」と丁寧にご説明し、ご本人の意思を確認(この場合は「よく分からないけど、お願いします」というご様子でした)した上で、手続きを開始しました。

ステップ1:財産調査で「無駄な引き落とし」をリストアップ

まず、成年後見人としてAさんの通帳の履歴を数年分さかのぼり、毎月どのような引き落としがあるかを徹底的に調査します。すると、携帯電話代以外にも、さまざまな「使われていない可能性のある支出」が見つかりました。

- 携帯電話料金:月額8,000円

- インターネット回線:誰も住んでいないご自宅の固定回線料

- 有料放送:WOWOW、動画配信サービスなど

- クレジットカード:利用していないのに発生する年会費

- ガス契約:空き家になっているご自宅の基本料金

このように、一つひとつは少額でも、積み重なると大きな金額になります。私たちはこうした支出をリストアップし、ご本人の生活に本当に必要かどうかを慎重に検討します。(ちなみに、電気・水道は万が一の利用可能性を考え、維持することにしました。)こうした地道な財産調査は、財産を守るための第一歩です。

ステップ2:後見人の権限で各社と交渉・解約手続き

リストアップが完了したら、いよいよ解約手続きです。娘さんが門前払いされた携帯ショップにも、私たちが成年後見人として向かいます。

窓口で、「Aさんの成年後見人です」と名乗り、家庭裁判所が発行した「登記事項証明書」を提示します。これは、私たちがAさんの財産を法的に管理する権限を持っている公的な証明書です。これらを提示することで、店舗側でも手続を進めやすくなります。

娘さんが「どこにあるか分からない」と困っていたスマホ本体やSIMカードがなくても、問題ありません。後見人が手続きする場合、登記事項証明書とご本人の本人確認書類(マイナンバーカードのコピーなど)、そして電話番号さえ分かれば解約は可能です。

このケースでは、携帯電話だけでなく、誰も住んでいないご自宅のインターネット契約も付随していることが判明したため、その場でまとめて解約。さらに、他の有料放送や不要なクレジットカードなども、後見人としての権限で次々と解約手続きを進めました。

娘さんからは「あんなに苦労したのが嘘のようです」と、大変感謝していただけました。これが、専門家が成年後見人として介入する大きな価値なのです。

「後見人の報酬は高い」は本当?無駄な支出削減効果と比較

「でも、専門家に後見人になってもらうと、報酬が高いんでしょう?」というご心配は、もっともです。確かに、司法書士などの専門職が後見人になると、ご本人の財産の中から家庭裁判所が決定した報酬をお支払いいただくことになります。

しかし、この費用を「無駄な支出をどれだけ削減できるか」という視点から見てみましょう。果たして、本当に「高い」のでしょうか?

【シミュレーション】月々の無駄な支出、年間でいくら?

先ほどのAさんのケースを例に、もしあのまま放置していたらどうなっていたか、少し試算してみましょう。

| 項目 | 月額費用(推定) |

|---|---|

| 携帯電話代 | 8,000円 |

| インターネット回線 | 5,000円 |

| 有料放送 | 2,000円 |

| カード年会費など | 1,000円 |

| 合計(月額) | 16,000円 |

| 年間合計 | 192,000円 |

これはあくまで一例ですが、年間で20万円近くものお金が、使われることなく失われ続けていた可能性があるのです。これが2年、3年と続けば、その額はさらに大きなものになります。

専門家への報酬は「財産を守るための必要経費」という視点

専門職後見人の報酬は、ご本人の財産額にもよりますが、一般的には月額2万円程度からが目安とされています。

この金額だけを見ると負担に感じるかもしれません。しかし、先ほどのシミュレーションのように、月々16,000円の支出をストップできれば、実質的な負担は大きく軽減されます。場合によっては、削減できた金額が後見人の報酬を上回るケースさえあり得ます。

さらに、後見人の役割は不要な契約の解約だけではありません。悪質な訪問販売からご本人を守ったり、必要な介護サービスの契約を適切に結んだりと、財産全体を包括的に守り、ご本人の穏やかな生活を支える役割を担います。アパート経営などをされている方であれば、認知症による資産凍結を防ぐことにも繋がります。

そう考えると、専門家への報酬は単なる「コスト」ではなく、親御さんの大切な財産を未来にわたって守り続けるための「必要経費」であり、「投資」と捉えることができるのではないでしょうか。

(参考:成年後見人等の報酬額のめやす – 裁判所)

成年後見制度を利用する手続きの流れと期間の目安

「専門家に頼む価値は分かったけれど、手続きが大変そう…」と感じるかもしれません。成年後見制度の利用を開始するまでの期間はケースによって異なりますが、申立てから後見人等が決まるまでの目安は1〜3か月程度です。大まかな流れは以下の通りです。

①相談・依頼:まずは司法書士などの専門家へ

最初の一歩は、私たちのような専門家にご相談いただくことです。現状をお話しいただくだけで、今後の見通しや必要な手続きをご説明できます。親御さんの財産の概要がわかるもの(通帳のコピーなど)や、問題となっている契約内容がわかるものをご用意いただくと、より具体的なアドバイスが可能です。

②申立て準備:必要書類の収集と申立書の作成

ご依頼が決まれば、家庭裁判所への申立て準備に移ります。戸籍謄本や住民票、財産目録、そして最も重要なのが医師による「診断書」です。これらの必要書類の収集や複雑な申立書の作成は、専門家がサポートしますのでご安心ください。

③家庭裁判所での手続き:審理・調査から審判まで

書類を提出すると、家庭裁判所による審理が始まります。裁判所の調査官がご本人やご家族と面談をしたり、親族に意向を確認したりする手続きが進められます。最終的に、家庭裁判所がご本人にとって最も適任と判断した人物を成年後見人として選任し、「審判」という形で決定が下されます。この審判が確定した日から、後見人としての活動が正式にスタートします。なお、ご親族が後見人になることも可能ですが、財産管理の負担や家庭裁判所の判断など、様々な要素を考慮する必要があります。

手遅れになる前に、まずは専門家へご相談ください

親御さんの通帳から毎月消えていくお金を見ているのは、本当に心が痛むことと思います。そして、その無駄な支出は、あなたが悩んでいる間にも一日、また一日と増え続けてしまいます。

「何から手をつけていいか分からない」「法律の手続きは難しそう」

そう感じて一人で抱え込んでしまうお気持ちは、痛いほど分かります。しかし、その一歩を踏み出すことで、複雑に絡み合った糸が解けるように、問題が解決に向かうことも事実です。

専門家への相談は、あなたと親御さんの精神的な負担を軽くし、大切な財産を守るための最も確実な第一歩です。「こんな小さなこと相談してもいいのかな…」などとためらう必要は全くありません。ぜひ、あなたの状況をお聞かせください。一緒に解決の道を探していきましょう。

司法書士・行政書士・社会保険労務士いがり綜合事務所の司法書士 猪狩 佳亮(いがり よしあき)です。神奈川県川崎市で生まれ育ち、現在は遺言や相続のご相談を中心に、地域の皆さまの安心につながるお手伝いをしています。8年の会社員経験を経て司法書士となり、これまで年間100件を超える相続案件に対応。実務書の執筆や研修の講師としても活動しています。どんなご相談も丁寧に伺いますので、気軽にお声がけください。