このページの目次

福島の土地100筆超!相続登記の登録免許税はいくらになる?

「福島の広大な土地を相続したのですが、全部で100筆以上、1万㎡くらいあるんです。いくら田舎の土地とはいえ、相続登記にかかる登録免許税がどれくらいになるか不安で…」

先日、ご相談にいらしたAさんは、深刻な表情でそうお話しくださいました。先祖代々の土地とはいえ、これほどの数になると、税金の額が天文学的な数字になるのではないかと心配になるお気持ちは、痛いほどよく分かります。

しかし、ご安心ください。実は、このようなケースでは登録免許税がほとんどかからない可能性があるのです。

実際にAさんの土地を調査したところ、300㎡ほどの宅地の評価額が約200万円、築70年の古いご自宅と物置の評価額が合わせて60万円。そして残りは、1筆あたり数千円から数万円程度の評価額がついた雑種地や農地が、それこそ数えきれないほどありました。

私はAさんにこうお伝えしました。

「Aさん、登録免許税がかかるのは宅地と建物だけで、他のたくさんの土地は非課税になりますよ」

これを聞いたAさんは、心からほっとした表情を浮かべていらっしゃいました。なぜなら、評価額が100万円以下の土地は、相続登記の登録免許税が非課税になる特例があるからです。

この記事では、あなたと同じように多数の土地を相続して税金に不安を感じている方へ向けて、登録免許税の基本的な仕組みから、この非常にお得な非課税措置の条件、そして手続き上の注意点まで、専門家が分かりやすく解説していきます。相続登記に関する登録免許税の全体像については、相続登記の登録免許税|課税明細書の読み方と計算方法を解説で体系的に解説しています。

登録免許税の基本|面積や筆数ではなく「評価額」で決まる

多くの方が誤解しがちなのですが、相続登記の登録免許税は、土地の広さ(面積)や数(筆数)で決まるわけではありません。税額の基準となるのは、市区町村が定めている「固定資産税評価額」です。

たとえ100筆、200筆と土地の数が多くても、一つひとつの評価額が低ければ、税金はそれほど高額にはなりません。まずはこの大原則をしっかりと押さえておきましょう。

基本的な計算式は以下の通りです。

登録免許税 = 課税標準額 × 0.4%(相続の場合の税率)

ここからは、ご自身のケースで税額を計算するための2つのステップを具体的に見ていきましょう。

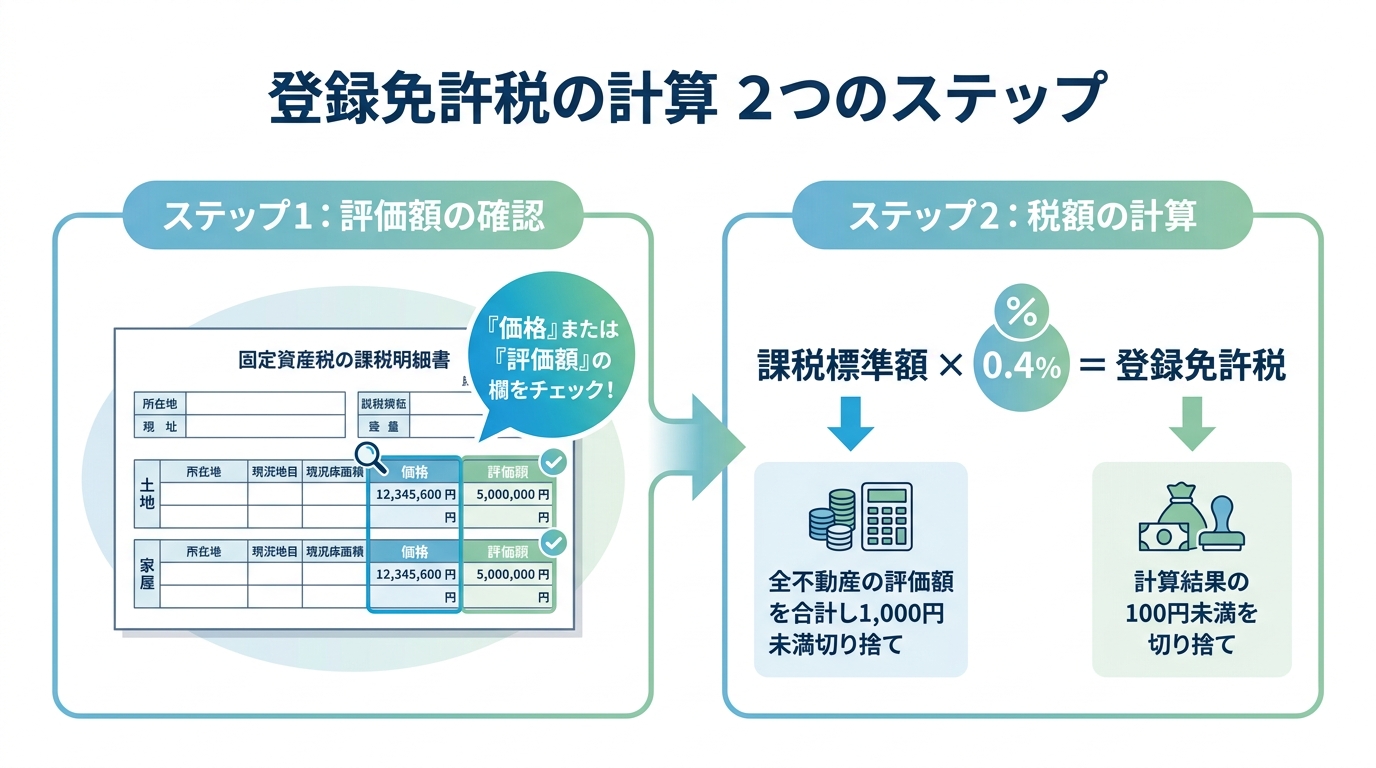

ステップ1:固定資産税評価額を確認する

計算の第一歩は、すべての不動産の「固定資産税評価額」を正確に把握することです。

最も簡単な確認方法は、毎年春ごろに市区町村から送られてくる「固定資産税の課税明細書」を見ることです。この書類の中にある「価格」または「評価額」と記載された欄の金額が、固定資産税評価額にあたります。

【注意点】

課税明細書には「課税標準額」という似た項目もありますが、これは税金の軽減措置などが適用された後の金額です。登録免許税の計算で使うのは、あくまで軽減措置前の「価格(評価額)」ですので、間違えないようにしましょう。

もし課税明細書が見当たらない場合は、不動産が所在する市区町村役場の窓口で「固定資産評価証明書」を取得することで確認できます(東京都23区内の固定資産については都税事務所で申請します)。これは、相続登記の必要書類の一つでもあります。

ステップ2:課税標準額と税額を計算する

評価額が確認できたら、いよいよ税額を計算します。計算には2つの端数処理ルールがあります。

- 課税標準額の計算:相続するすべての不動産の評価額を合計し、その合計額から1,000円未満を切り捨てます。この金額が「課税標準額」となります。

- 登録免許税額の計算:算出した課税標準額に税率0.4%を掛け算し、出てきた金額の100円未満を切り捨てます。これが最終的に納める税額です。

【計算例】

- 土地Aの評価額:10,555,500円

- 土地Bの評価額: 5,222,200円

- 建物の評価額: 3,111,100円

1. 課税標準額の計算

10,555,500円 + 5,222,200円 + 3,111,100円 = 18,888,800円

1,000円未満を切り捨てて、課税標準額は18,888,000円となります。

2. 登録免許税額の計算

18,888,000円 × 0.4% = 75,552円

100円未満を切り捨てて、この場合の登録免許税は75,500円となります。

このように、まずは基本的な計算方法を理解することが大切です。

【本題】評価額100万円以下の土地は登録免許税が非課税に

ここからがこの記事の核心です。地方の山林や原野、農地などをたくさん相続した場合に非常に重要となる特例措置について解説します。

現在、所有者不明土地問題を解消する目的で、「不動産の価額が100万円以下の土地」については、相続登記にかかる登録免許税が免除されるという特例が設けられています。これは「租税特別措置法」という法律に基づくもので、令和9年(2027年)3月31日までの期間限定の措置です。

この制度のおかげで、冒頭のAさんのように評価額の低い土地を多数相続した場合でも、税金の負担を大幅に軽減できる可能性があるのです。

制度の詳細は、法務局のウェブサイトでも確認できます。

多筆の土地はどう計算?1筆ごとに判定する

「土地がたくさんある場合はどうなるの?」という疑問が浮かびますよね。ここが非常に重要なポイントです。

この非課税措置の判定は、相続する土地全体の評価額を合計するのではなく、土地1筆ごとに行われます。

例えば、評価額5万円の山林が50筆あったとします。全体の評価額を合計すると250万円(5万円×50筆)になりますが、判定は1筆ごとに行うため、すべての土地が「100万円以下の土地」という条件を満たします。その結果、この50筆の土地すべてについて、登録免許税が非課税となるのです。

「筆数が多いから税金が高くなる」と諦めていた方にとって、これは大きな希望となるルールではないでしょうか。

【要注意】建物は非課税の対象外です

ここで、実務上非常によくある落とし穴についてお伝えしなければなりません。このお得な免税措置は、あくまで「土地」を対象としたものであり、家屋や蔵、物置といった「建物」には適用されません。

冒頭のAさんの事例を思い出してください。

Aさんが相続した不動産のうち、評価額約200万円の宅地と評価額60万円の建物については、通常通り登録免許税が課税されました。一方で、評価額が数千円~数万円だった多数の雑種地や農地は、すべてこの特例によって非課税となったのです。

このように、土地と建物では税金の扱いが明確に分かれます。ご自身で計算される際は、建物の評価額は非課税の判定に含めず、別途きちんと税額を計算する必要があることを絶対に忘れないでください。特に、古い家屋で未登記の建物が見つかるケースも少なくありません。

申請書に「魔法の呪文」を忘れずに記載しよう

この非課税措置は、自動的に適用されるわけではありません。免税を受けるためには、法務局へ提出する登記申請書の登録免許税を記載する欄に、「租税特別措置法第84条の2の2第2項により非課税」という条文を正確に記載する必要があります。

まるで「魔法の呪文」のようですが、この一文を書き忘れてしまうと、本来は払わなくてよかったはずの税金を納めることになってしまいます。ご自身で手続きをされる際には、くれぐれも記載漏れのないよう、細心の注意を払ってください。

税金は安くても手続きは大変!多筆の相続登記の現実

「税金がほとんどかからないなら、自分で手続きできそうだ」

そう思われた方もいらっしゃるかもしれません。しかし、少し立ち止まって考えてみてください。

登録免許税が非課税になったとしても、相続登記の手続きそのものの手間は一切減りません。むしろ、土地の筆数が多ければ多いほど、その手続きは格段に煩雑で大変になります。

例えば、100筆の土地があれば、そのすべての土地の所在地番や地目、地積といった情報を、登記簿謄本を見ながら一字一句間違えずに登記申請書へ書き写さなければなりません。たった一箇所の記載ミスが、法務局からの補正指示につながり、手続きが滞ってしまう原因にもなります。

また、そもそも「本当に100筆で全部なのか?」という調査も必要です。市区町村役場で「名寄帳」を取得して、亡くなった方が所有していた不動産に漏れがないかを確認する作業は必須ですが、この名寄帳の読み解きにも専門的な知識が求められることがあります。特に、団地などで土地が数十筆に分かれているケースは非常に複雑です。

税金が安くなることと、手続きが楽になることはイコールではない、という現実は知っておくべきでしょう。

まとめ|まずは「名寄帳」で全財産の把握から

今回は、100筆を超えるような多数の土地を相続した場合の登録免許税について解説しました。最後に、重要なポイントを振り返りましょう。

- 登録免許税は「面積」や「筆数」ではなく「固定資産税評価額」で決まる。

- 評価額が100万円以下の土地は、相続登記の登録免許税が非課税になる可能性がある(令和9年3月31日まで)。

- 非課税の判定は、土地全体の合計額ではなく「1筆ごと」に行われる。

- 家や蔵などの「建物」は非課税の対象外なので注意が必要。

- 税金が安くなっても、筆数が多いほど調査や書類作成の手間は増える。

あなたが今、最初に取り組むべきことは、市区町村役場で「名寄帳」や「固定資産評価証明書」を取得し、亡くなった方が所有していた不動産の全体像を正確に把握することです。これにより、どの土地が非課税の対象になり、最終的な登録免許税がいくらになるのか、その概算を知ることができます。財産調査の方法については、自分で財産調査する方法の記事も参考にしてみてください。

とはいえ、多筆の土地の相続は、財産調査から戸籍謄本の収集、遺産分割協議書の作成、そして膨大な量の登記申請書の作成まで、非常に複雑で時間のかかる手続きです。少しでも不安な点があれば、相続登記を専門とする司法書士へ早めに相談することをおすすめします。

司法書士・行政書士・社会保険労務士いがり綜合事務所の司法書士 猪狩 佳亮(いがり よしあき)です。神奈川県川崎市で生まれ育ち、現在は遺言や相続のご相談を中心に、地域の皆さまの安心につながるお手伝いをしています。8年の会社員経験を経て司法書士となり、これまで年間100件を超える相続案件に対応。実務書の執筆や研修の講師としても活動しています。どんなご相談も丁寧に伺いますので、気軽にお声がけください。