このページの目次

家族信託で後悔?設計ミスが招く典型的な失敗事例

「認知症対策に有効と聞いて家族信託を検討しているけれど、『後悔した』『失敗した』という声もあって不安…」

「我が家も家族信託を組んで大丈夫だろうか?」

大切な家族と財産を守るための制度であるはずの家族信託ですが、インターネットで検索するとネガティブな情報も目に入り、一歩を踏み出すのをためらってしまう方も少なくないでしょう。

司法書士として多くのご家庭の相談に乗ってきた経験から申し上げますと、家族信託という制度自体が危険なわけでは決してありません。後悔や失敗のほとんどは、ご家庭の状況を無視した「設計ミス」によって引き起こされています。

この記事では、家族信託で後悔しないために、

- 設計ミスが招く典型的な失敗事例

- 家族信託を見送るべき家庭の5つの特徴

- 知っておかないと損をする税務上のデメリット

といった点を、専門家の視点から具体的に解説していきます。この記事を読めば、あなたの家族が本当に家族信託を組むべきなのか、後悔しないためには何に気をつければよいのかが、明確にご理解いただけるはずです。家族信託の全体像については、家族信託の基本的な仕組みで体系的に解説しています。

【原因1:家族関係】説明不足が親族間トラブルにつながるケース

家族信託が原因で、かえって家族関係が悪化してしまうのは最も避けたい失敗です。特に多いのが、一部の家族だけで話を進めてしまった結果、他の兄弟姉妹から「財産を独り占めするつもりでは?」と疑念を抱かれてしまうケースです。

受託者(財産を託される人)には、不動産の売却や預金の管理といった強力な権限が集中します。そのため、事前に十分な説明がないまま手続きを進めると、他の家族は「なぜ自分に相談なく勝手に…」と不信感を募らせ、感情的な対立から深刻な紛争に発展しかねません。

実際に、私がご相談を受けた中でも、このような懸念から家族信託を見送った事例がありました。

ご相談者様は「認知症に備えて、実家の管理や売却を長男に任せたい」とお考えでした。しかし、長女とは疎遠になっており、関係性が良くないというご事情を抱えていらっしゃいました。

もしこのまま家族信託を組めば、受託者である長男に権限が集中します。将来、長女から「親の家を勝手に売って、お金を自分のものにしているのではないか」と疑いをかけられ、深刻なトラブルに発展するリスクが非常に高い状況でした。

もちろん、信託監督人(受託者を監督する役割)を置く対策も考えられます。しかし、それでも長男が背負う精神的な負担は計り知れません。そこで、このケースでは家族信託ではなく、専門家が後見人となることで財産の使い込みを疑われるリスクを回避できる「法定後見制度」の利用をご提案し、信託は見送るという判断に至りました(いわゆるリレー方式を利用することで、不動産売却後に専門職後見人は辞任しご長男に後見人をバトンタッチすることで、後見人報酬を必要最小限に抑えることにしました)。なぜこのような判断をしたかというと、家族関係の悪化につながってしまっては、信託を利用する目的に反するためです。

家族信託を円満に進めるには、法的な正しさだけでなく、家族全員の感情への配慮が不可欠です。なぜこの信託が必要なのか、その想いをきちんと伝えるプロセスを省略してはいけません。時には、遺言の付言事項に想いを記すといった方法も、家族の理解を得る上で有効な手段となり得ます。

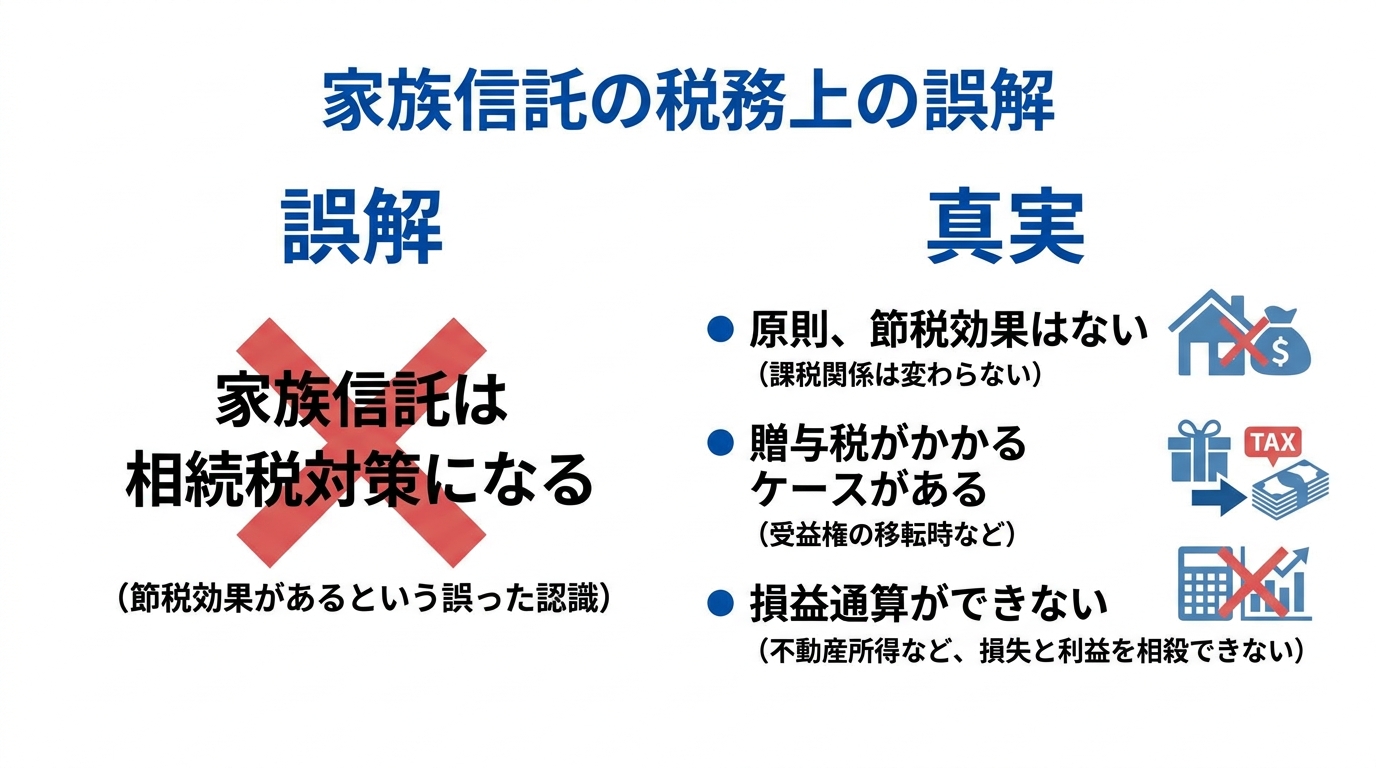

【原因2:税務誤解】良かれと思ったのに高額な税金が発生するケース

「家族信託は節税になる」という話を耳にすることがあるかもしれませんが、これは大きな誤解です。むしろ、税金の知識がないまま進めると、予期せぬ高額な税金が発生するリスクさえあります。

特に注意が必要なのが、以下の2点です。

- 委託者(財産を託す人)と受益者(利益を得る人)が違う場合

例えば、父(委託者)が長男(受益者)のために財産を信託すると、父から長男への「贈与」とみなされ、贈与税が課税されます。 - 信託不動産の赤字と他の所得を損益通算できない

信託したアパートで大規模修繕などにより赤字が出ても、給与所得など他の黒字所得と相殺して税金を安くする「損益通算」ができません。

以前、こんなご相談がありました。

「知人から、相続税対策として家族信託が良いと勧められたのですが…」というご相談でした。

詳しくお話を伺うと、その方は家族信託を組めば相続税が安くなると思い込んでいらっしゃいました。しかし、先ほども触れたように、家族信託そのものに相続税の節税効果は全くありません。財産の名義が子ども(受託者)に変わっても、実質的な権利(受益権)は親(受益者)に残っているため、相続発生時には通常通り相続税の課税対象となります。

さらに、この方が信託しようとしていた収益不動産は、将来的に大規模な修繕が必要でした。もし信託を組んでしまうと、修繕によって発生した赤字を他の所得と損益通算できず、かえって税負担が増える可能性があったのです。節税が第一の目的であったため、このご家庭には家族信託ではなく、別の生前対策をご提案しました。

税金の問題は非常に専門的であり、安易な自己判断は危険です。家族信託を検討する際は、必ず相続税に詳しい税理士と連携できる専門家に相談することが不可欠です。

【原因3:設計不備】契約書の内容が不十分で目的を果たせないケース

家族信託の要となるのが「信託契約書」です。この契約書の内容が不十分だと、いざという時に目的を果たせず、「何のために信託したのか…」と後悔することになります。

よくある失敗例としては、

- 「親の介護費用を捻出するために実家を売却したい」と考えていたのに、契約書に不動産の売却権限が明記されていなかった。

- 信託財産を管理するための専用口座(信託口口座)の開設を金融機関に断られてしまい、金銭管理がうまく機能しない。

- 信託をいつ、どのように終わらせるかという「出口戦略」が曖昧で、相続発生後に手続きが滞ってしまう。

といったケースが挙げられます。インターネット上には契約書のひな形も存在しますが、あれを安易に使うのは非常に危険です。家族信託は、家族構成や財産状況、そして「何を実現したいか」という目的に合わせて作る完全オーダーメイドの仕組みです。ひな形では対応できない個別の事情を無視すれば、後悔につながるのは当然と言えるでしょう。

特に、アパート経営など事業性が高い財産を信託する場合は、より複雑で専門的な契約書設計が求められます。

あなたの家庭は大丈夫?家族信託を見送るべき5つの判断基準

ここまで失敗事例を見てきましたが、ここからはより具体的に、あなたの家庭が家族信託に向いているのか、それとも見送るべきなのかを判断するための基準を5つご紹介します。もし一つでも当てはまる項目があれば、一度立ち止まって慎重に検討するか、専門家へ相談することをお勧めします。安易な契約は後悔のもとです。

1. 財産を託せるほど信頼できる家族・親族がいない

家族信託は、その名の通り「信頼」が土台となる制度です。受託者には財産を自由に管理・処分できるほどの強力な権限が与えられます。そのため、候補となる家族に対して、少しでも金銭面でルーズな点があったり、責任感に不安を感じたりするようであれば、家族信託の利用自体を再考すべきです。

万が一、受託者が財産を使い込んだり、管理を怠ったりすれば、家族間の信頼関係や財産管理に大きな支障が生じます。信頼できる人がいない場合は、無理に家族信託を選ばず、専門家が財産を管理する成年後見制度などの利用も視野に入れるべきでしょう。

2. 家族・親族間で意見がまとまらず、対立がある

家族関係がもともと良好でなかったり、すでに対立につながり得る事情があるご家庭では、家族信託が新たな争いにつながる可能性が高いです。

特定の相続人と疎遠である、あるいは過去に金銭トラブルがあったなど、少しでも懸念があるなら、一部の家族だけで話を進めるのは絶対に避けるべきです。家族信託が特定の誰かの利益のために財産を囲い込む制度だと誤解されれば、遺留分などを主張され、深刻な紛争に発展しかねません。家族全員の理解と納得が得られないのであれば、今はその時ではないのかもしれません。

3. 財産が預貯金中心で、費用対効果が見合わない

家族信託を組成するには、専門家へのコンサルティング報酬や契約書作成費用、不動産があれば登記費用など、安くても数十万円単位の初期費用がかかります。

管理したい財産が自宅と少額の預貯金のみ、といったケースでは、かけた費用に見合う効果が得られず、費用倒れになってしまう可能性があります。認知症による資産凍結のリスクは預貯金にもありますが、家族信託以外の方法でよりシンプルに、かつコストを抑えて対策できる場合も少なくありません。

例えば、以前ご相談いただいたケースで、「将来の認知症に備え、今のうちに実家を子どもの名義にしておきたい」というご要望がありました。

調査したところ、ご実家の評価額は約800万円。家族信託でも対応可能ですが、初期費用やランニングコストを考えると、ご家族の負担は小さくありません。そこで、このケースでは「相続時精算課税制度」を利用した生前贈与をご提案しました。この制度を使えば2,500万円まで贈与税がかからず、登記費用も信託より抑えられます。名義も完全に子どもに移るため、認知症による資産凍結リスクを最もシンプルに解消できると判断し、信託は見送りました。

目的によっては、生前贈与など、他の生前対策が適していることも多いのです。

4. 受託者の負担が重すぎると予想される

意外と見落とされがちなのが、受託者となる子どもの負担です。受託者は、信託された財産の管理・運用を行うだけでなく、財産の状況を記録した帳簿を作成し、年に一度、受益者へ報告する義務があります。また、他の親族から問い合わせがあれば、説明責任も果たさなければなりません。

こうした事務的な作業や精神的なプレッシャーは、想像以上に重いものです。受託者の候補となる子どもが遠方に住んでいる、仕事が多忙で時間的な余裕がない、あるいは健康面に不安があるといった状況で無理に任せてしまうと、受託者本人や家族の生活に大きな負担が生じるおそれがあります。受託者の負担を軽減する仕組みはありますが、そもそもその重責を担える状況にあるのか、現実的な視点で判断することが大切です。場合によっては、専門家後見人に依頼する方が結果的に負担を減らせるケースもあります。

5. 親の判断能力にすでに疑義がある

大前提として、家族信託は「契約」です。したがって、契約を結ぶ委託者(親)に、契約内容を理解し、自分の意思で決定できる十分な判断能力(意思能力)がなければなりません。

すでに認知症の症状が進んでいるなど、判断能力が低下している状況で無理に契約を結んでも、後から他の相続人に「契約当時に判断能力はなかったはずだ」と主張され、契約の無効を巡る裁判に発展するリスクがあります。少しでも判断能力に不安がある場合は、安易に進めるべきではありません。そのような状況では、法定後見制度を利用するのが適切な選択となります。

【専門家が解説】家族信託の税務上のデメリットと注意点

家族信託を検討する上で、税金の問題は避けて通れません。ここでは特に知っておくべき税務上のデメリットや注意点を、専門家の視点から詳しく解説します。「知らなかった」では済まされない重要なポイントですので、しっかり押さえておきましょう。

原則として相続税の節税効果はない

繰り返しになりますが、最も重要な点は「家族信託に直接的な相続税の節税効果はない」ということです。

なぜなら、信託契約によって財産の名義が受託者(子など)に変わっても、その財産から生じる利益を受け取る権利(受益権)は、引き続き受益者(親)が持ち続けるからです。税法上、この「受益権」が財産とみなされるため、相続が発生した際には、他の財産と同様に相続税の課税対象となります。

節税を主な目的として生前対策を考えているのであれば、家族信託は適切な手段ではない可能性が高いことを理解しておく必要があります。その場合は、生前贈与や生命保険の活用など、他の方法を税理士と連携して検討すべきです。

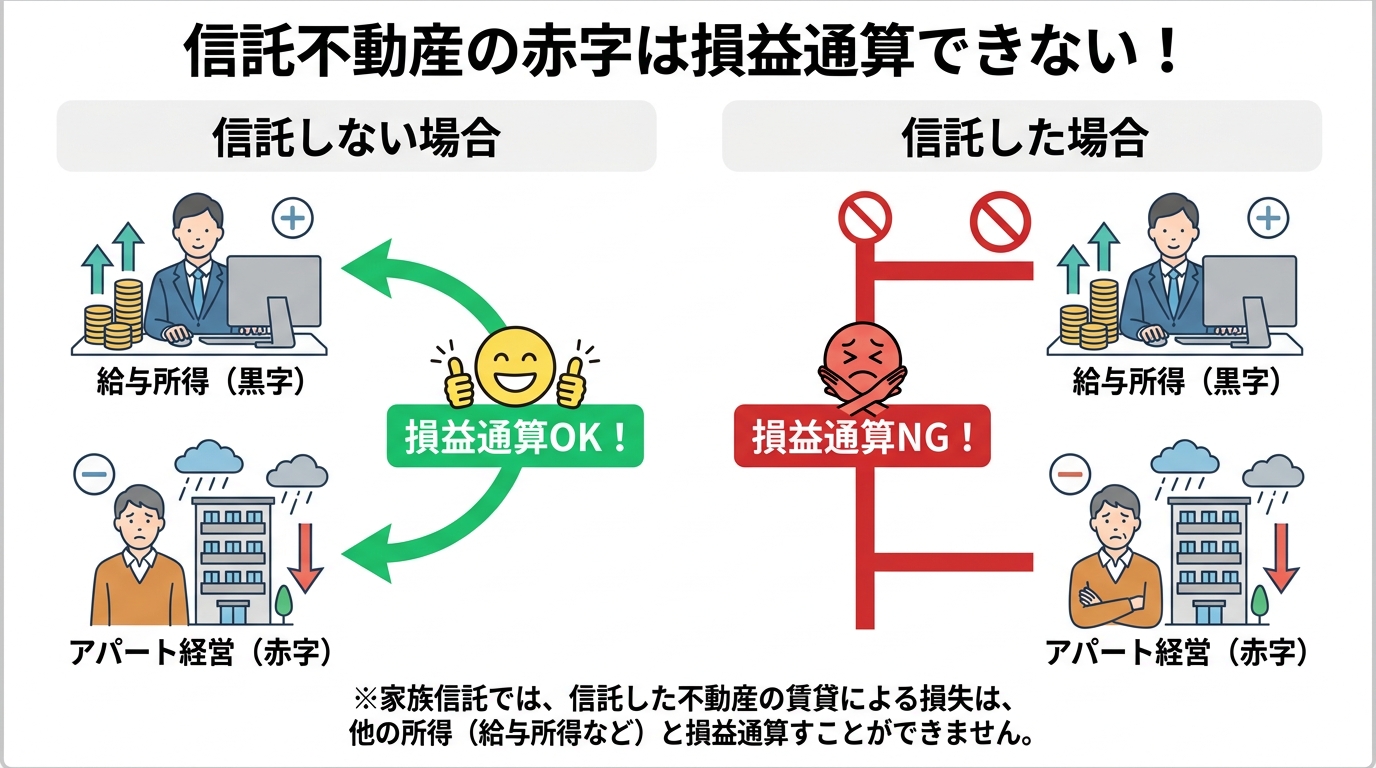

注意すべき税務リスク①:損益通算ができない

これは、特にアパートなどの収益不動産をお持ちの方が注意すべきデメリットです。所得税法上、信託財産から生じた不動産所得の損失は、なかったものとみなされます。

具体的にどういうことかと言うと、例えば信託したアパート経営で、大規模修繕などによって年間100万円の赤字が出たとします。もし信託していなければ、この100万円の赤字を給与所得など他の黒字所得と相殺(損益通算)し、所得税や住民税の還付を受けることができます。

しかし、信託している不動産で生じた赤字は、この損益通算が一切できません。そのため、信託していなければ払わなくてよかったはずの税金を納めることになり、手残りが減ってしまうという事態が起こり得るのです。これは、アパートオーナーが家族信託を活用する上で、必ず理解しておくべき重要なポイントです。

注意すべき税務リスク②:相続税の特例が使えなくなる可能性

これは非常に専門的な論点ですが、将来の大きな損失につながる可能性があるため、重要な注意点として解説します。

相続対策でよく使われる税金の特例の中に、「被相続人の居住用財産(空き家)を売ったときの特例」、通称「相続空き家3,000万円特別控除」というものがあります。これは、相続した実家を売却した際に、一定の要件を満たす場合に、譲渡所得から最高3,000万円を控除できる制度です。ただし、取得した相続人の数が3人以上の場合など、控除額が異なるケースもあります。

しかし、この特例の適用要件は「相続又は遺贈により被相続人居住用家屋及びその敷地等を取得したこと」と定められています。もし、実家を家族信託していて、親の死亡(相続)によって信託が終了し、子どもが実家を取得した場合、これは「信託契約」に基づいて取得したものであり、「相続」によって取得したものではないと解釈される可能性があります。

そうなると、この3,000万円控除が使えなくなり、数百万円単位で税金が増えてしまう恐れがあるのです。信託契約の作り方次第では回避できる可能性もありますが、税務の専門知識がないまま設計すると、良かれと思って組んだ信託が、将来の実家の売却時に大きな税務上の不利益につながるおそれがあります。

参照:被相続人の居住用財産(空き家)を売ったときの特例|国税庁

後悔しない家族信託にするための必須対策

これまで見てきたような失敗や後悔を避けるためには、どうすればよいのでしょうか。ここでは、後悔しない家族信託を実現するために、必ず押さえておくべき4つの対策をご紹介します。

目的を明確にする「何のために信託するのか?」

すべての対策の原点となるのが、目的の明確化です。「周りがやっているから」「何となく良さそうだから」といった曖昧な理由で始めてはいけません。

- 認知症になっても、不動産の経営を子どもにスムーズに引き継がせたい

- 自分が亡くなった後、障がいのある子の生活を生涯にわたって支えたい

- 事業承継を円滑に進め、後継者に経営権を集中させたい

このように、「何のために、誰のために、何を実現したいのか」を具体的にすることで、初めてその目的に合った最適な契約内容が見えてきます。目的が曖昧なままでは、手段が目的化してしまい、結局は「使えない信託」になってしまうのです。まずは、ご自身の生前対策の目的を整理することから始めましょう。

必ず家族会議を開き、全員の理解を得る

親族トラブルを避けるための最も重要かつ効果的な対策は、関係者全員で家族会議を開くことです。親(委託者)と受託者候補の子だけでなく、将来相続人となる可能性のある兄弟姉妹全員に参加してもらいましょう。

その場で、なぜ家族信託を検討しているのかという親の想いや目的、信託の仕組み、そして受託者がどのような役割と責任を負うのかを丁寧に説明し、全員の理解と納得を得るプロセスが不可欠です。感情的なしこりを残さないためにも、親の想いを伝えることで、円滑な合意形成につながります。

他の制度(任意後見・遺言)との比較検討を怠らない

認知症対策や財産承継の方法は、家族信託だけではありません。あなたの目的によっては、他の制度の方がよりシンプルで適している場合もあります。

- 任意後見制度:財産管理の柔軟性は信託に劣りますが、介護施設の入所契約など「身上監護」も任せられる点が特徴です。

- 遺言:自分が亡くなった後の財産の分け方に特化した制度です。生前の財産管理はできませんが、最もシンプルで費用も抑えられます。

家族信託ありきで考えるのではなく、これらの制度のメリット・デメリットと比較検討することが重要です。公正証書遺言と組み合わせるなど、複数の制度を併用することで、より実情に合った対策を講じることも可能です。

経験豊富な専門家に伴走してもらう

ここまでお読みいただいてお分かりの通り、家族信託は法律、税務、不動産登記など、多岐にわたる専門知識が求められる非常に複雑な制度です。自己判断で進めるのは、後から契約内容や税務面で問題が生じるリスクがあります。

後悔しない家族信託を実現するためには、経験豊富な司法書士などの専門家に相談し、オーダーメイドの設計をしてもらうことが不可欠です。信頼できる専門家を選ぶ際は、実績はもちろん、費用体系が明確か、税理士など他の専門家との連携体制が整っているか、といった点も確認しましょう。信頼できる司法書士は、あなたの家族にとって最善の道を一緒に考えてくれる、継続的に相談できる専門家となります。

まとめ|家族信託は「見送る勇気」も重要です

家族信託は、認知症による資産凍結や円滑な財産承継に非常に有効な、素晴らしい制度です。しかし、この記事で解説してきたように、全ての家庭に適した制度ではありません。

ご家庭の状況によっては、かえって親族間の対立につながったり、経済的な負担が増えたりする可能性もあります。「見送るべき5つの判断基準」を参考に、もしご自身の家庭が当てはまるようであれば、無理に話を進めず、一度立ち止まる「見送る勇気」を持つことも非常に大切です。

「うちの場合は、進めるべきか、見送るべきか…」

その判断に迷ったときこそ、私たち専門家にご相談ください。ご家族の状況や想いを丁寧にお伺いし、家族信託が本当に最善の選択なのか、他の選択肢はないのかを一緒に考えさせていただきます。当事務所の相続・家族信託に関する無料相談では、無理に契約を勧めることは一切ございませんので、どうぞ安心してご活用ください。

司法書士・行政書士・社会保険労務士いがり綜合事務所の司法書士 猪狩 佳亮(いがり よしあき)です。神奈川県川崎市で生まれ育ち、現在は遺言や相続のご相談を中心に、地域の皆さまの安心につながるお手伝いをしています。8年の会社員経験を経て司法書士となり、これまで年間100件を超える相続案件に対応。実務書の執筆や研修の講師としても活動しています。どんなご相談も丁寧に伺いますので、気軽にお声がけください。